在汽车智能化提速背景下,中国大批智驾方案公司扎堆选择港交所作为上市地,继佑驾创新、知行科技、希迪智驾、福瑞泰克等公司之后,近日港交所又迎来一家明星智驾公司——驭势科技(北京)股份有限公司(简称:驭势科技)。

笔者翻阅其IPO招股书发现,与很多智驾公司一样,驭势科技营收快速增长但未能扭亏,同时存在应收账款占比高、周转率低,现金流紧张等问题,资产负债率方面,指标虽然优于很多可比公司,但也出现逐年上扬的情况。

应收账款规模攀升

驭势科技业务高度聚焦机场、厂区等封闭式场景,根据弗若斯特沙利文的资料,驭势科技是唯一一家全球为机场提供大型商业营运的可持续L4级自动驾驶解决方案供应商,并于2024年实现2.65亿元营收,同比增速达64.53%,不过同年亏损达2.08亿元。

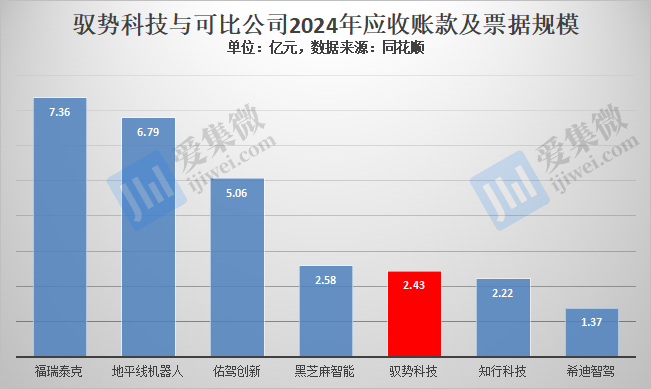

在营收快速增长的同时,驭势科技也面临着回款难的问题,2022年-2024年(以下简称:报告期)其应收账款及票据分别为1.21亿元、1.4亿元、2.43亿元,于2023年-2024年与其营收规模基本相当,虽然其营收规模在可比公司中垫底,但应收账款及票据规模却高于部分可比公司,甚至逼近智驾芯片方案公司黑芝麻智能。

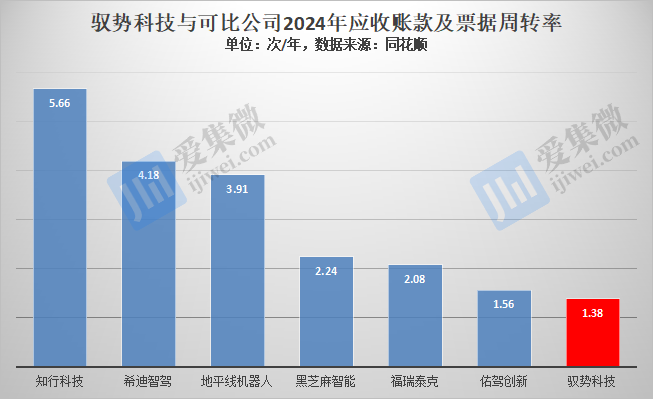

值得庆幸的是,驭势科技贸易应收款项及应收票据周转天数呈下降趋势,报告期各期分别为474.6天、295.1天及263.6天,应收账款及票据周转率也获得相应改善,报告期各期分别为0.54次/年、1.24次/年、1.38次/年,不过与可比公司相比,其应收账款及票据周转率仍处于较低水平,侧面反映出驭势科技回款慢的一面。

根据招股书,驭势科技巨额未回收账款已出现减值的情况,报告期各期分别减值1690万元、960万元及1480万元。

亟需新融资渠道

驭势科技于2016年2月3日成立,同年6月获8092.24万元天使轮融资,随后又经历A轮2.59亿元、B1轮6.16亿元、B2轮2.2亿元、B3轮2.74亿元以及2023年5月的C轮3亿元融资,合计融资17.51亿元。

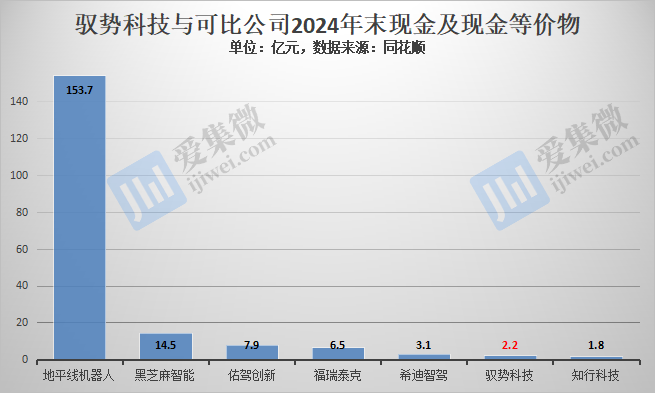

不过截至2024年末,驭势科技现金及现金等价物仅剩余2.22亿元,较2023年减少了1.91亿元,其在手规模在可比公司中仅略高于知行科技的1.81亿元,低于其他可比公司。

而自C轮融资以来,驭势科技再未获得新融资,其在手现金面临枯竭的风险。

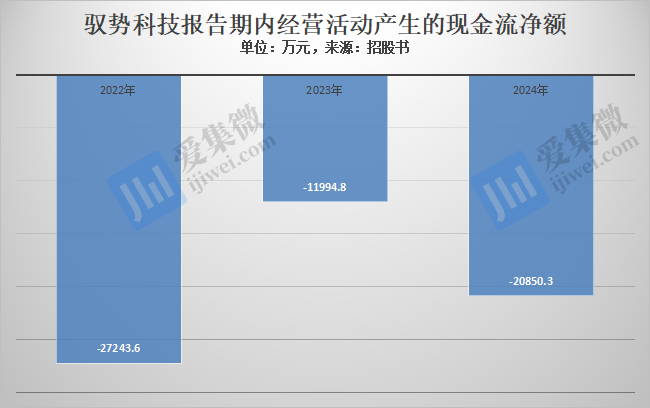

长期处于现金流出大于现金流入状态是导致驭势科技资金承压的重要原因,报告期各期其经营活动产生的现金流净额分别为-2.72亿元、-1.2亿元、-2.09亿元,其中,应收账款及应收票据大规模挤占流动资金是导致现金净流出的重要影响因素,而可比公司中,地平线已实现现金流净额转正。

随着业务的持续开展,驭势科技仍将处于现金持续巨额输出的阶段,若按2024年情况计,驭势科技面临现金流断裂的风险,驭势科技预计,经营活动所得现金流连同手头现金及净额可应付未来12个月日常业务过程中的预计营运资金需求及资本开支;但更长远发展,公司可能需要额外的现金资源。

资产负债率健康但现隐忧

在手现金流加速消耗背景下,驭势科技的负债持续增长情况也值得警惕。

报告期各期,驭势科技资产总额分别为6.48亿元、8.46亿元、6.68亿元,呈先升后降的趋势。2024年总资产大降,或与出售驭行浙江有关。据介绍,驭行浙江主要从事非核心业务的测绘活动。为专注于提供AI赋能自动驾驶解决方案的核心业务,驭势科技于2024年12月31日出售驭行浙江。

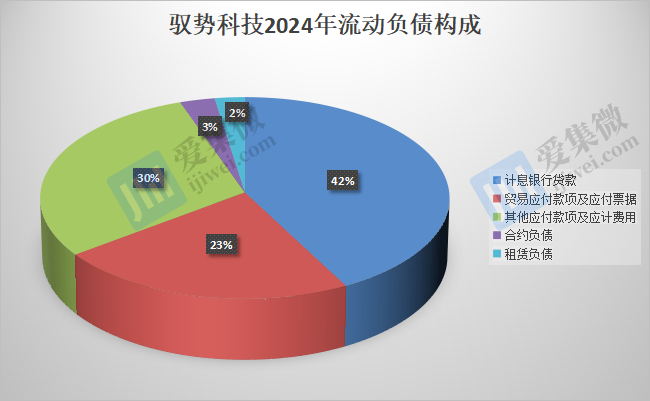

资产规模下降,并未让驭势科技负债规模同步下降,报告期各期分别为1.35亿元、2.15亿元、2.17亿元,呈持续上升趋势。其中流动负债分别为1.03亿元、1.89亿元、1.9亿元,是驭势科技负债的主要构成。

进一步分析发现,应付账款及计息银行贷款是驭势科技流动负债的主要来源,2024年分别为9864万元、7952万元,占流动负债的比重分别为52.38%、42.22%,合计达94.6%。这意味着,驭势科技存在较严重拖欠供应商货款的问题,同时面临较大的还贷压力。

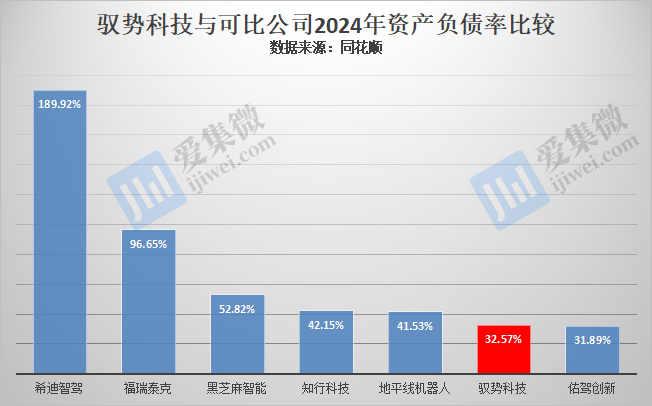

受负债规模居高不下影响,报告期各期,驭势科技的资产负债率分别为20.87%、25.38%、32.57%,呈持续上升趋势,已追上佑驾创新的资产负债率水平,不过仍低于其他可比公司。

驭势科技由于在手现金流紧张,一旦被供应商追讨货款或被银行追讨还贷,将加剧驭势科技资金链断裂风险。值得一提的是,驭势科技还存在部分原材料供应商单一的问题,由此,驭势科技预警称,“公司可能面临部件供应短缺及交付周期长的风险,亦可能面临供应商停止供应或修改汽车所用部件的风险。”

(校对/邓秋贤)