6月22日,拥有38年辉煌技术积淀的第三代半导体先驱、碳化硅龙头Wolfspeed,正式宣布将依据破产法第11章申请破产保护。消息犹如一颗重磅炸弹,震惊了全球半导体产业。这家曾经站在科技顶峰的明星企业,市值从165亿美元的巅峰一路暴跌至不足6亿美元,如今被高达65亿美元的沉重债务彻底压垮,账面上仅存的13亿美元现金在巨大的财务黑洞面前显得杯水车薪。

仅仅三年前,Wolfspeed的名字还闪耀在各大科技头条,特斯拉、通用、奔驰等全球顶级车企争相与其签订长期供货协议,风光无限。然而,它的急速坠落远非一家企业的失败故事,它残酷地成为了全球半导体产业权力格局加速东移的鲜明注脚。

内部失策:Wolfspeed的“三重困境”

Wolfspeed的崩塌并非一日之寒,而是内部战略失误谱写的三重奏。最致命的当属其深不见底的财务黑洞。截至2025年3月,公司不仅背负着65亿美元的巨额债务,每年的运营“烧钱”速度更是高达8亿美元。雪上加霜的是,2026年即将到期的5.75亿美元债务,已远超其实际偿付能力。资本市场早已用脚投票,股价从2021年140美元的高点一路崩跌至11美元,市值蒸发超过99%,信心彻底崩塌。

第二重困境源于一场激进的产能豪赌。在前CEO格雷格·罗威的领导下,Wolfspeed斥资80亿美元,在纽约州莫霍克谷建造号称“全球最大”的8英寸碳化硅晶圆厂,并在北卡罗来纳州查塔姆县兴建材料超级工厂。然而,这场豪赌与现实严重脱节。莫霍克谷工厂的产能利用率长期徘徊在16%-25%的极低水平,远低于盈亏平衡点。新建工厂不仅遭遇设备交付延迟,更频现技术缺陷,使得这20亿美元的投资深陷持续亏损的泥潭,成为拖垮公司的沉重负担。公司过于强调技术领先,却忽视了产业实践的节点,导致产能利用率极低。这种过早布局使得Wolfspeed在技术和市场之间严重脱节,未能有效利用自身的技术优势转化为实际的经济效益。

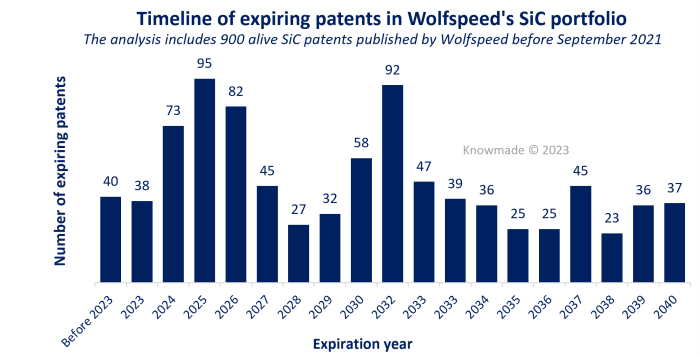

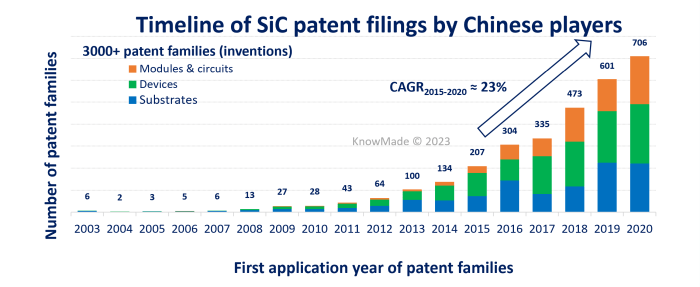

第三重困境则是专利布局逐渐老化。Wolfspeed自199年代起在SiC供应链的上游和中游建立了显著的专利优势,其专利数量和覆盖国家均处于行业领先地位。KnowMade数据显示,截至2021年,该公司持有900项有效SiC专利,覆盖从衬底到功率器件的核心技术,尤其在平面MOSFET和二极管领域具有技术壁垒。这种专利布局与其垂直整合战略高度契合,通过自主掌控从材料到器件的全产业链,Wolfspeed 曾长期主导全球SiC市场,2021年导电型衬底市占率超过60%。

然而,专利老化问题成为其致命短板。2021年之前获得的专利中超过30%的关键专利将于2026年前到期,包括SiC衬底生长、外延工艺等核心技术,这将削弱Wolfspeed的技术垄断地位。尽管Wolfspeed近年申请了8英寸晶圆和平面MOSFET的新专利,以加强在未来20年里对其产品的保护,但其整体创新节奏已明显落后于产业快速迭代的需求,而8英寸产能利用率长期低下和市场需求疲软使其技术优势难以转化为商业竞争力。

外部剧变:中国崛起与市场寒冬

Wolfspeed的内部困境,恰逢外部环境的剧烈变化,形成了一场致命的“绞杀”。最直接的冲击来自中国厂商的“价格降维打击”。

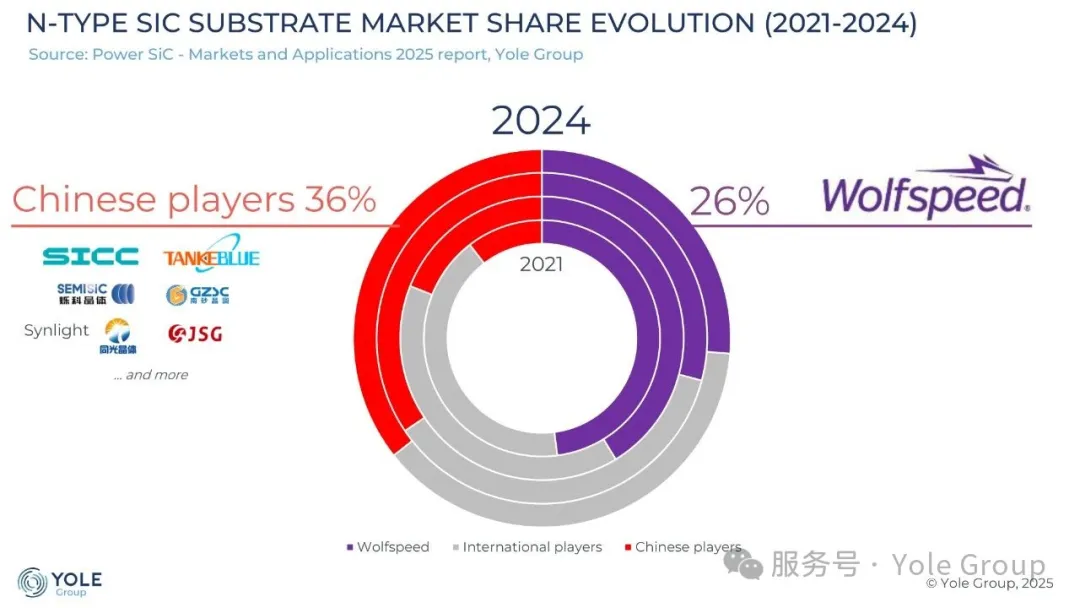

中国厂商的快速崛起彻底改变了全球SiC竞争格局。天科合达、天岳先进等企业通过政策支持和规模化生产,在衬底领域实现技术突破。天岳先进通过改进长晶工艺,将6英寸衬底的良率提升至突破性的80%;天科合达更是将衬底价格从每片约1000美元大幅压低至400美元左右,仅为国际巨头价格的30%。当Wolfspeed每片晶圆的制造成本高达1.7万美元时,中国对手的低价策略无异于直接击穿了其成本底线。2024年,中国厂商在全球SiC衬底市场的份额达34.4%,Wolfspeed的市占率从60%骤降至33.7%。并且中国企业在器件和功率模块上加速追赶,比亚迪半导体、斯达半导等已实现车规级SiC模块量产,并通过成本优势(较美企低30%-50%)抢占市场份额。

与此同时,预期的市场盛宴变成了需求寒冬。2023年行业领头羊特斯拉率先宣布“将下一代电驱系统中的碳化硅晶体管用量削减75%”,2024年全球电动车销量增速骤然放缓,本田、现代等车企也纷纷转向成本更低的IGBT方案。这些变化对严重依赖车规级芯片的Wolfspeed(其60%业务收入来源于此)造成了毁灭性打击,核心客户通用、奔驰等也接连下调了订单预期。

曾被视为救命稻草的政策支持也化为泡影。美国《芯片与科学法案》承诺的7.5亿美元联邦补助迟迟未能兑现,加之政治风向变化带来的不确定性,让这笔救命钱变得遥不可及。欧盟IPCEI计划对Wolfspeed德国研发中心的资金审批同样悬而未决,导致其重要的跨国合作项目陷入停滞。

另一方面,面对中国新能源汽车、光伏、储能等碳化硅应用市场的崛起,Wolfspeed长期将重心放在欧美市场,未能及时在中国建立本土化供应链或深度绑定头部客户,如比亚迪、蔚来等。在中国市场,其技术验证周期长、定制化响应慢,导致大量订单被竞争对手瓜分。在中国大力推动本土采购的背景下,Wolfspeed既未在中国设厂,也未与本土企业合资,种种忽视之下错失了全球最大的碳化硅增量市场。

产业地震:全球SiC格局重构

Wolfspeed的破产,如同在平静的湖面投下巨石,引发了全球碳化硅产业的深度地震与格局重构。最直观的表现是市场份额的剧烈洗牌。Wolfspeed的全球市占率从2020年高达62%的垄断地位,一路暴跌至2025年的33.7%。与此同时,中国企业实现了历史性突破,天科合达(17.3%)、天岳先进(17.1%)强势跻身全球前三。这场产业变革的风暴冲击波迅速扩散,包括日本芯片巨头瑞萨电子宣布终止自身SiC业务并解散团队;欧洲巨头意法半导体股价惨遭腰斩;日本罗姆也陷入了12年来的首次亏损;近期媒体还曝光某欧洲顶级Tier 1供应商计划出售6英寸碳化硅晶圆厂。

产业模式也出现了显著分化。以比亚迪半导体为代表的中国企业,大力构建IDM模式(设计-制造-封测全链条垂直整合),成功绑定了20家车企的60余款车型定点,掌握了更大的自主权和成本优势。反观部分国际巨头,因过度依赖外部协作而陷入被动,瑞萨电子就是一个惨痛案例:因其深度绑定Wolfspeed的材料供应,后者破产导致其高达20亿美元的长期供应协议预付款项面临“打水漂”的巨大风险。

中国碳化硅产业的崛起,是Wolfspeed陨落故事中不可忽视的另一面。这背后是技术的实质性突围。2025年第一季度,中国企业在SiC领域的专利申请量已飙升至全球总量的35%。通过持续改进平面工艺,中国企业成功降低了比导通电阻,同时保持了50nm的栅氧厚度以确保产品可靠性。在严苛的车规级认证领域,越来越多的中国产品不仅通过了AEC-Q101认证,更在3000小时高温栅偏(HTGB)测试中实现了零失效,树立了行业新标杆。

产业链的深度协同是中国崛起的强大引擎。国家“十四五”规划中的第三代半导体专项基金提供了强有力的政策支撑,本土厂商借此东风,在无锡、中山等地积极扩大生产基地。更重要的是应用生态的协同:国产SiC功率模块(如B3M系列)通过提升系统效率、集成驱动芯片和提供热仿真服务等,显著降低了客户采用的门槛,加速了市场渗透。

成本碾压的背后是一场制造革命。天岳先进成功将关键设备单晶炉的成本压缩至进口设备的50%;天科合达则通过持续的工艺创新,使6英寸衬底价格在三年内下降了60%。当中国企业进一步将8英寸产线的单位芯片成本继续下探时,Wolfspeed在成本和技术上的最后一丝幻想也将宣告破灭。

尾声:一场完美风暴与权力转移

Wolfspeed的陨落恰似一场席卷半导体产业的“完美风暴”:内部激进的产能豪赌,撞上了中国厂商迅猛的技术突围与残酷的价格绞杀,再叠加新能源车、工业市场增速骤降的凛冽寒流。当65亿美元债务的闸门轰然落下,全球碳化硅产业的权力重心已经不可逆转地向东方转移。中国企业凭借迅速成长的技术实力、难以匹敌的成本优势以及庞大的本土市场红利,构筑起一道日益坚固的竞争壁垒。

然而,更深远的变革才刚刚拉开序幕。尽管Wolfspeed陷入困境,但其在8英寸晶圆和平面MOSFET的新专利仍可能在未来十年维持一定技术优势。然而,中国企业正通过差异化创新(如天岳先进的液相法8英寸衬底、比亚迪的车规级模块)构建新壁垒。未来竞争的核心将从“技术领先”转向“生态整合”,具备产业链协同能力和场景创新的企业将占据主导地位。

半导体产业的历史长河从不缺少英雄的崛起与巨头的陨落。Wolfspeed倒下的巨大身影,正警示着世界:在这场关乎未来的世纪角逐中,核心技术自主可控、产业链深度协同、以及庞大市场提供的战略纵深,才是最终胜出的真正筹码。