汽车智能化正如火如荼进行中,对产业链企业来说,纵然行业前景光明,但赛道的拥挤让智驾方案提供商的日子并不好过,特别是明星公司纵目科技的突然倒塌后,大卓智能等背靠车企的智驾公司的日子也不好过。

为避免赛道拥挤导致的竞争压力,部分智驾方案商选择矿场、机场等细分赛道,继希迪智驾之后,聚焦机场、厂区L4级智能驾驶解决方案的驭势科技也于近期启动了港股IPO上市征程,期望借助资本力量实现突围,不过高额研发投入、高销售费用所带来的持续亏损仍值得警惕。

超9成市占率面临挑战

据不完全统计,目前国内专注于自动驾驶解决方案的提供商超过60家,大部分企业聚焦于乘用车赛道,不仅面临来自友商的竞争,还有来自主机厂自研团队的压力。部分企业则选择细分赛道,如驭势科技,业务高度聚焦于机场、厂区、港口等封闭场景。

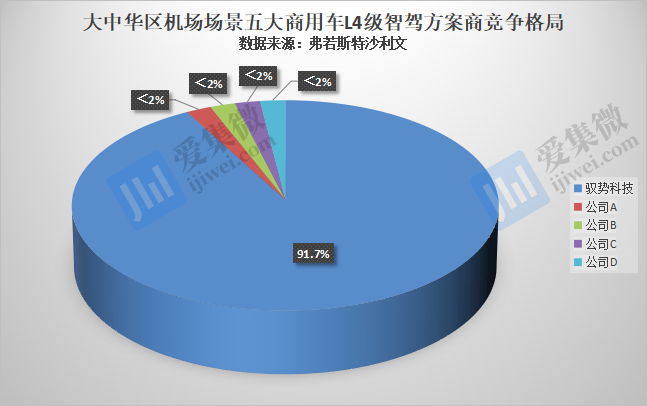

得益于香港国际机场等成功的项目经验,驭势科技在机场智驾方案方面处于国内领先水平,按2024年收入计,驭势科技是大中华区最大的机场场景及厂区场景中商用车L4级自动驾驶解决方案供应商,截至目前,驭势科技已与17个中国机场及3个海外机场展开合作。驭势科技期望公司能够“雄踞机场运输领域”。

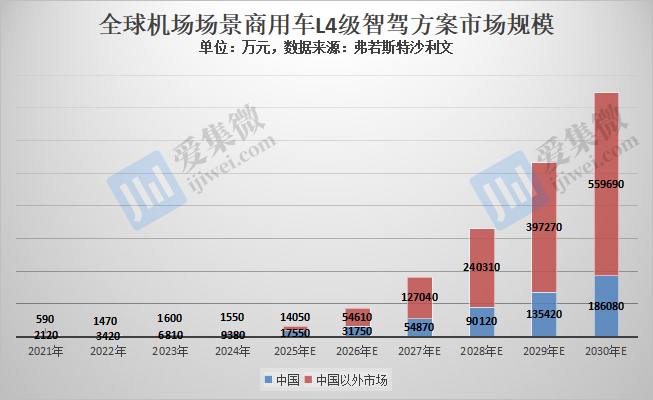

根据弗若斯特沙利文报告,大中华区机场场景中商用车L4级自动驾驶解决方案的市场规模于2024年达9380万元,预计到2030年达到18.61亿元,2025年-2030年的年复合增速达60.4%。同期全球机场L4级自动驾驶解决方案的市场规模预计将由2024年的1.09亿元增长至2030年的74.58亿元,2025年-2030年的年复合增速达88.2%。

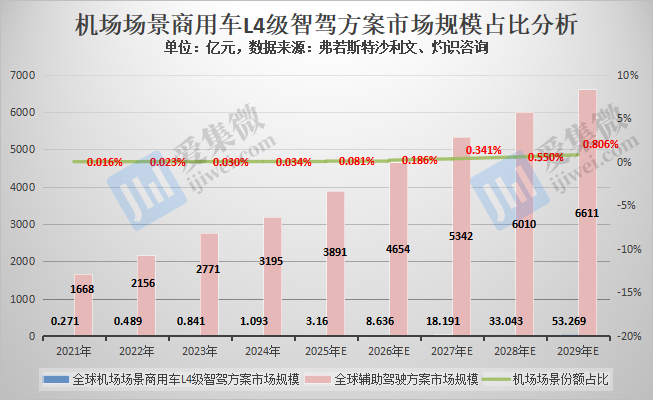

但若从整个智驾方案市场角度看,机场场景的商用车L4级智驾方案市场规模则非常小,2024年占比仅有0.034%,预计到2029年略超0.8%,从长远发展看,机场场景可预见的市场“天花板”或许会限制包括驭势科技在内的智驾方案商的成长空间。

另外,根据弗若斯特沙利文数据,仅国内市场,聚焦于机场场景商用车L4级智驾方案的公司不少,但目前仅有驭势科技一家企业取得先发优势,其他方案商或仍处于验证阶段。由此推测,该细分领域整体处于规模商用准备期,一旦其他智驾方案公司进入放量阶段,预计驭势科技的市场份额将会被大幅压缩,驭势科技能否保住领先优势仍未可知。

营收高增长难止巨额亏损

乘用车市场的智能化从2025年开始进入放量阶段,但在商用车领域,距离放量仍有较长的路要走,且无论是乘用车还是商用车,智驾方案商实现业绩转正的公司并不多,仅有综合实力强劲的引望(华为车BU分拆公司)、能够提供智驾芯片的地平线与黑芝麻智能等极少数公司实现盈利,其余绝大部分企业至今仍处于巨额亏损状态。

驭势科技作为智驾方案商之一,占据先发优势也难以让其实现业绩扭亏。

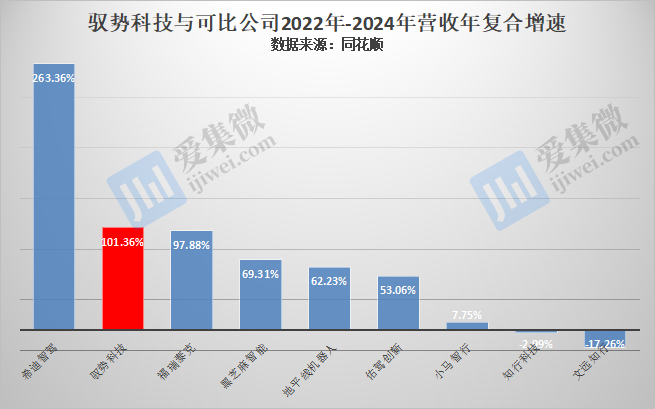

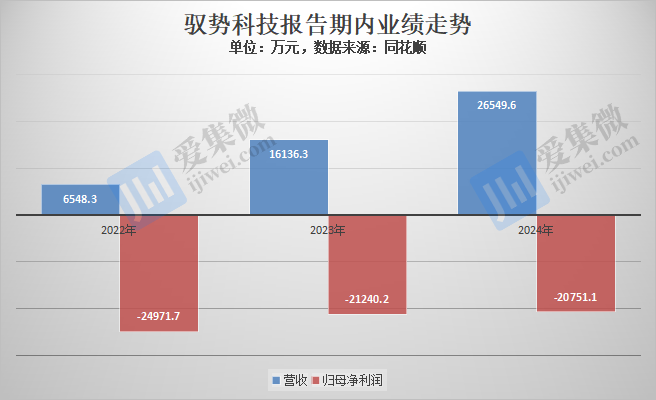

数据显示,2022年至2024年(以下简称“报告期”),驭势科技分别营收6548.3万元、1.61亿元、2.65亿元,营收规模在可比公司中垫底,不过其营收增速行业领先,报告期内年复合增速为101.36%,仅次于希迪智驾,领先于其他可比公司。

营收持续增长未能改善驭势科技持续亏损的现状,报告期各期分别亏损2.5亿元、2.12亿元、2.08亿元,合计亏损6.7亿元。

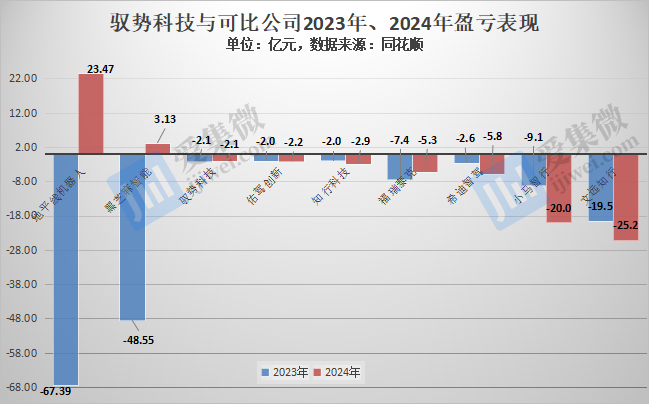

可比公司中,仅黑芝麻智能和地平线两家公司于2024年实现净利润转正,其他可比公司均处于巨额亏损状态,且8家可比公司中就有5家企业2024年处于亏损同比扩大的状态。

截至目前,智驾方案市场仍处于快速发展与激烈竞争并存的阶段,亏损在所难免,全面性扭亏为盈的时间节点尚未到来,被誉为“全球Robotaxi第一股”的文远知行,于2023年-2024年甚至出现营收连续两年下降、亏损大幅增长的情况,据摩根大通分析,文远知行将在2028年实现营收451.08亿元,届时有望扭亏为盈。

而2028年全球机场场景商用车L4级智驾方案市场规模仅为33.04亿元(中国市场规模为9.01亿元),在有限的市场空间与日趋激烈的市场竞争背景下,驭势科技能否扭亏为盈仍有待观察。

销售团队人均福利达180.26万元

业绩巨额亏损背后,离不开资本的大额支出,分析发现研发投入与销售费用是驭势科技的两大支出方向。

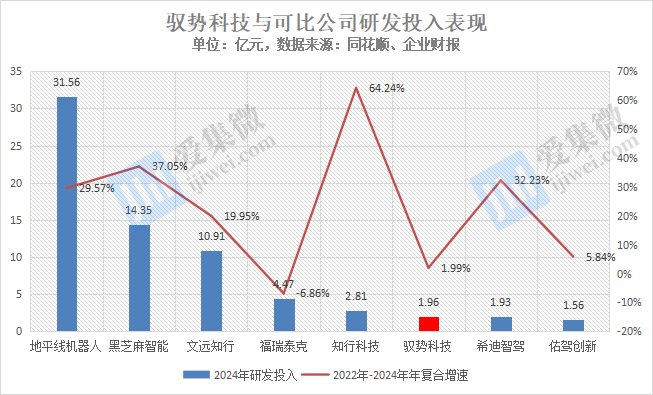

其中,研发投入于报告期各期分别为1.89亿元、1.84亿元、1.96亿元,仍处于大规模研发投入阶段,略高于希迪智驾、佑驾创新;而从年复合增速看,报告期内为1.99%,仅领先于福瑞泰克,低于其他可比公司。

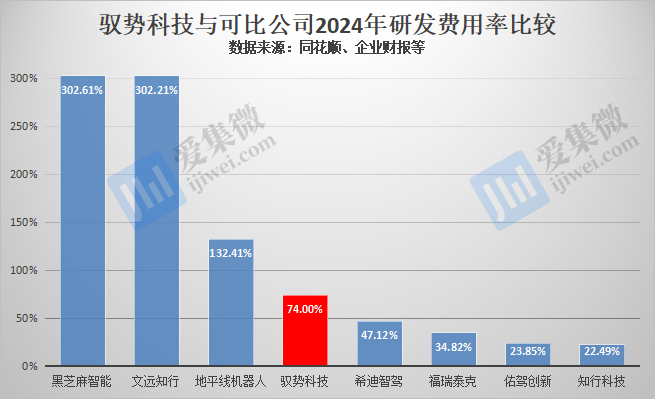

受营收持续增长影响,导致驭势科技的研发费用率呈逐年走低之势,报告期各期分别为288.4%、114.3%、74%,不及黑芝麻智能及地平线两家芯片平台智驾方案商,在软件算法智驾公司中,仅次于文远知行,可见驭势科技的研发投入力度仍处于行业领先水平。

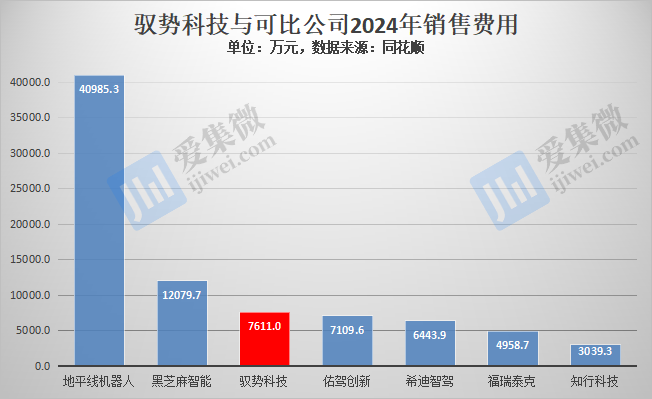

值得警惕的是,驭势科技不仅研发费用高,销售费用也同步高企,报告期各期分别为5644.3万元、6872.1万元、7611万元,仅低于两家芯片平台公司,高于其他可比智驾方案商。

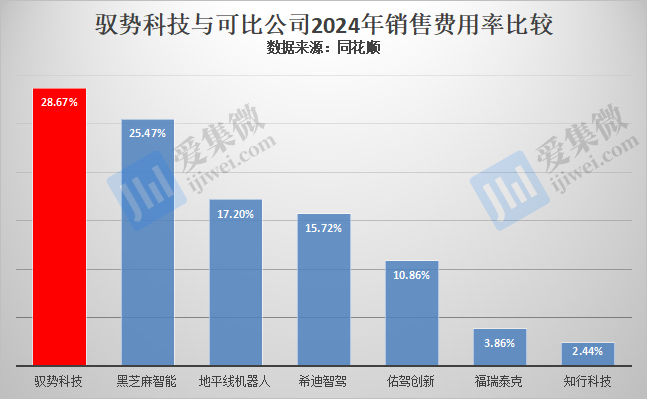

若从销售费用率看,驭势科技于报告期各期均位列第一,分别为86.19%、42.59%、28.67%。

关于销售费用高的原因,驭势科技说明称,主要由于分配予增加销售及营销活动的劳动力资源增加,导致雇员福利开支增加。这也意味着,驭势科技的获客成本要高于可比公司,驭势科技表示,“公司正通过本地合作伙伴及回头客户优化销售及营销开支。”

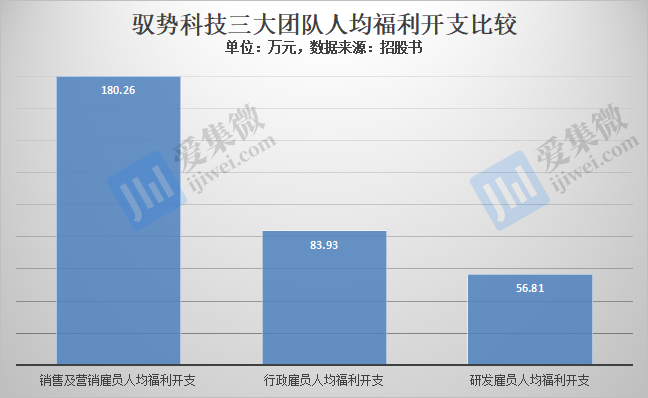

根据披露数据,截至2024年末,驭势科技销售团队为31人,雇员福利开支合计为5588万元,即销售及营销雇员的平均开支达180.26万元,远高于同期83.93万元的行政雇员人均福利开支、58.81万元的研发雇员人均福利开支。即便如此,驭势科技仍认为公司仍需聘请更多具有相关行业经验及知识的雇员,以提升营销及销售团队的实力。

(校对/邓秋贤)