近期,长裕控股集团股份有限公司(以下简称:长裕集团)的沪市主板IPO申请获上交所受理,成为今年首家获上交所主板受理的企业。作为国内领先的锆类产品和特种尼龙供应商,长裕集团的IPO进程备受市场关注,但其快速发展的历程和独特的资本运作模式也引发了业内广泛讨论。

收购整合实现“弯道超车”

长裕集团成立于2019年3月,至今仅6年时间。尽管成立时间较短,但其在锆类产品和特种尼龙产品领域已崭露头角,氧氯化锆产能规模全球最大,特种尼龙产能规模及品种丰富度国内领先。2024年,长裕集团实现营收16.37亿元,净利润2.08亿元,其中锆类产品营收占比超过70%,符合主板上市“最近一年净利润不低于1亿元”的要求。

然而,细究其发展路径发现,其快速增长并非依靠内生增长,而是通过一系列资本运作,收购成熟企业并整合资产,迅速“拼凑”出上市所需的财务规模。

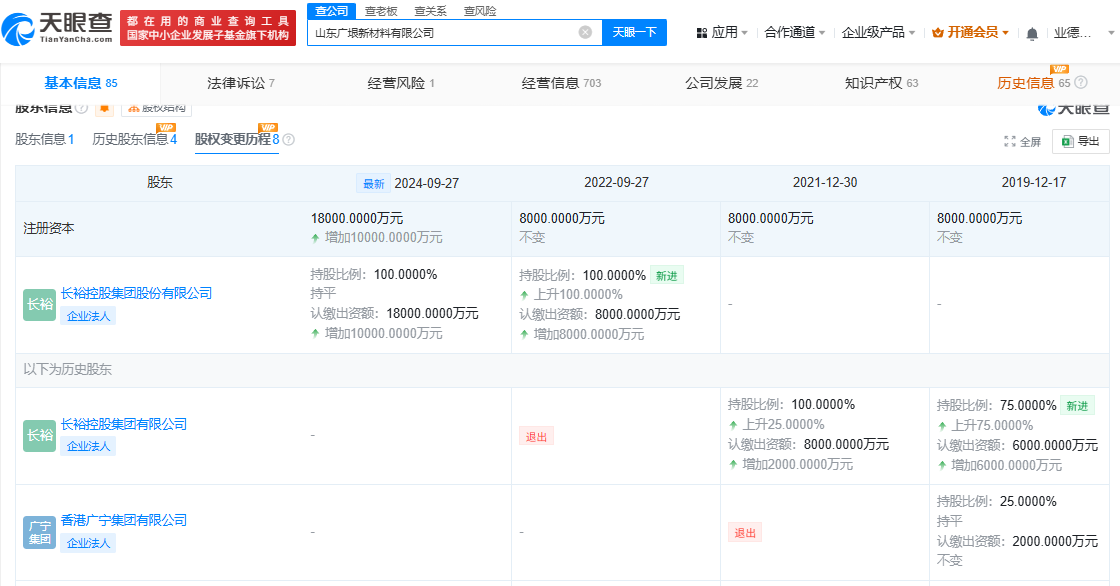

长裕集团的锆类业务主体为山东广通,原本属于其实控人刘其永控制的淄博广通化工有限责任公司(以下简称“淄博广通”)。2021年5月,长裕集团收购了淄博广通持有的山东广通100%股权。

公开资料显示,淄博广通早在2020年就是锆行业的龙头企业,这意味着长裕集团的核心竞争力并非自身培育,而是通过关联交易“装入”上市主体,此次收购被外界视为刘其永“左手倒右手”的资产腾挪。

在招股说明书中,长裕集团对淄博广通的披露较为有限,仅简单说明其为实控人刘其永控制的企业,且已于2022年7月完成注销程序。更值得注意的是,作为集团锆类产品核心运营主体的山东广通,其持有的20余项关键技术专利均系从淄博广通处受让取得。

类似的操作也出现在特种尼龙业务上。2019年12月,长裕集团收购了山东广垠75%股权;2021年12月,又从香港广宁集团有限公司收购了剩余25%股权,最终实现对山东广垠100%控股。

据财务数据显示,2024年山东广通和山东广垠两家子公司贡献了长裕集团96.27%的营收和91.35%的净利润。若剔除这两家收购企业,长裕集团自身业务的营收和利润规模将大幅缩水,甚至难以满足主板上市条件。这种高度依赖收购资产的模式,引发市场对其真实经营能力的质疑:长裕集团究竟是具备核心竞争力的实体企业,还是仅仅作为资本运作的“壳公司”?

值得注意的是,被收购的淄博广通存在38条裁判文书和3条动产抵押记录,显示其曾涉及法律纠纷和债务问题。尽管该企业已注销,但历史风险是否会影响长裕集团的合规性,仍需监管层进一步核查。此外,关联交易的定价公允性、资产注入的合理性,以及收购后的业务整合效果,都可能成为IPO审核中的关键问题。

高管犯罪记录引关注

除了并购整合扩大规模外,长裕集团的股权结构和高管团队背景,也是其IPO进程中备受关注的焦点之一。

截至目前,长裕集团的直接持股股东包括刘其永等20名自然人、4个股东持股平台以及3个员工持股平台。其中,刘其永、刘策父子通过直接和间接持股,合计控制公司53.2%的股权,是公司的控股股东和实际控制人。具体来看,刘其永直接持有长裕集团38.9%的股权,刘策直接持有9.36%的股权,同时刘策作为3个员工持股平台的执行事务合伙人,间接控制了4.94%的股权。

值得注意的是,长裕集团的高管团队大多来自于淄博广通。公司董事长刘其永曾在2001年11月至2022年7月期间,长期担任淄博广通的总经理和董事长。现任副总经理林长军在淄博广通任职近20年,而其他现任董事徐进志、乔大伟、付中文和姜益君均在淄博广通有着超过10年的任职经历。从淄博广通到长裕集团,高管团队几乎是原班人马。

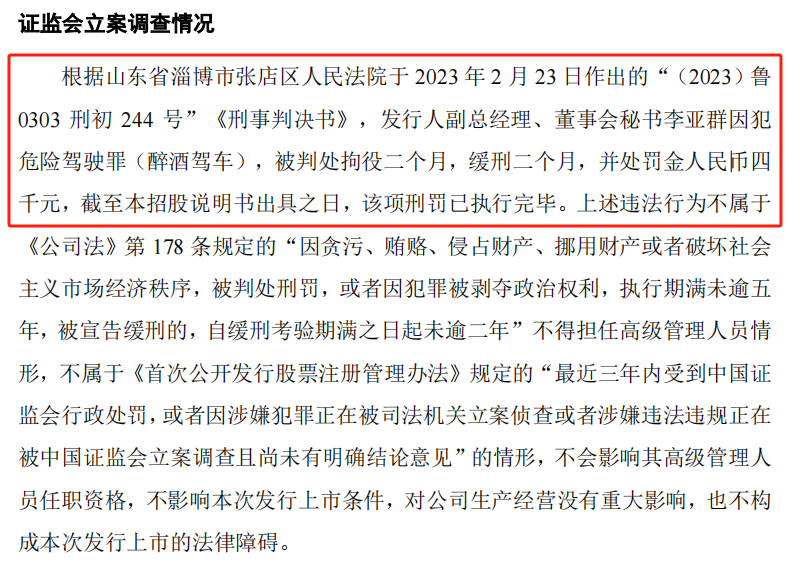

另外,长裕集团的副总经理、董事会秘书李亚群的犯罪记录,是公司IPO进程中另一个备受关注的问题。

2023年2月23日,李亚群因犯危险驾驶罪(醉酒驾车),被山东省淄博市张店区人民法院判处拘役二个月,缓刑二个月,并处罚金人民币4000元。截至招股说明书出具之日,该项刑罚已执行完毕。

长裕集团表示,李亚群的违法犯罪行为不属于《首次公开发行股票注册管理办法》规定的“最近三年内受到中国证监会行政处罚,或者因涉嫌犯罪正在被司法机关立案侦查或者涉嫌违法违规正在被中国证监会立案调查且尚未有明确结论意见”的情形,因此不影响其高级管理人员任职资格,也不影响本次发行上市条件,但这一事件仍然引发了市场的广泛讨论。

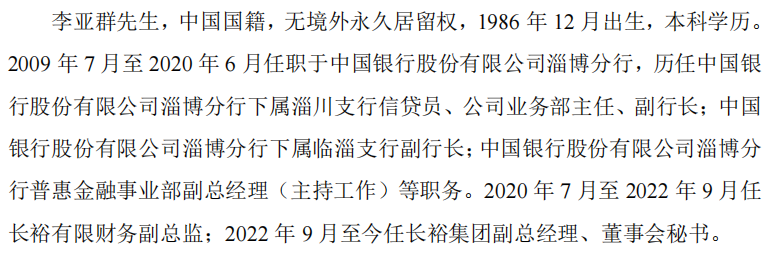

李亚群1986年12月出生,本科学历,2009年7月至2020年6月任职于中国银行。2020年7月至2022年9月,李亚群担任长裕有限财务副总监,2022年9月至今担任长裕集团副总经理、董事会秘书。长裕集团在IPO申报前并未更换有犯罪记录的高管,这一做法与许多拟IPO企业在申报前紧急处理争议事项的态度形成鲜明对比,也引发了市场对其公司治理和合规性的质疑。

整体而言,尽管长裕集团通过收购整合实现了快速发展,但高管团队的“淄博广通”渊源以及李亚群的犯罪记录等问题,仍引发了市场的广泛关注和质疑。