在本期深度解读中,Yole Group 分析师带来了关于 Wolfspeed 的最新观察。Wolfspeed 目前处于怎样的局面?接下来的数周可能会发生哪些变化?尤其是在近期电动车(EV)需求放缓的背景下,这些变化又将如何影响整个 SiC 市场?让我们一同深入探讨 SiC 产业的动态、挑战与未来前景。

近日,一则震惊 SiC(碳化硅)行业的新闻传出:据称 Wolfspeed 可能将在未来数周内申请破产。事实上,Wolfspeed 正在通过提升运营效率和改善财务状况来进行公司重组。多年来,Wolfspeed 一直被认为是 SiC 领域技术创新的领军者,自上世纪 90 年代以来陆续推出了 1 英寸、2 英寸、4 英寸及 6 英寸的 SiC 衬底产品。随着向 SiC器件制造领域进军的雄心,Wolfspeed 于 2022 年启用了全球首家 8 英寸晶圆厂——Mohawk Valley Fab(简称 MHV)。截至 2025 年,Wolfspeed 依旧是全球唯一一家在 8 英寸平台上实现 SiC 器件大规模量产的企业。

在本期深度解读中,Yole Group 化合物半导体技术与市场首席分析师邱柏顺带来了关于 Wolfspeed 的最新观察。Wolfspeed 目前处于怎样的局面?接下来的数周可能会发生哪些变化?尤其是在近期电动车(EV)需求放缓的背景下,这些变化又将如何影响整个 SiC 市场?让我们一同深入探讨 SiC 产业的动态、挑战与未来前景。

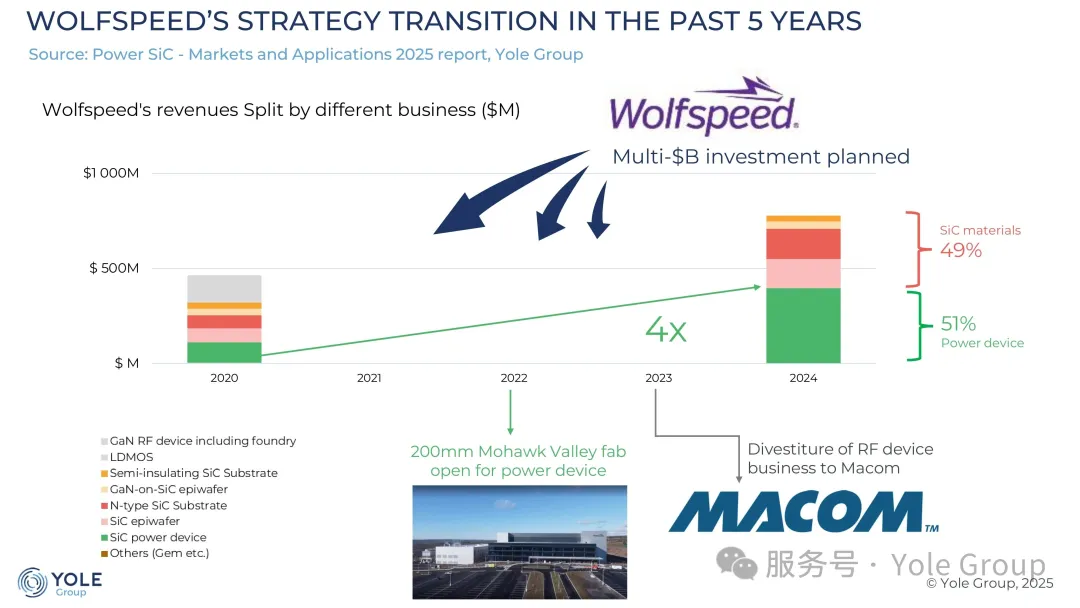

过去五年:从材料到器件制造的转型之路

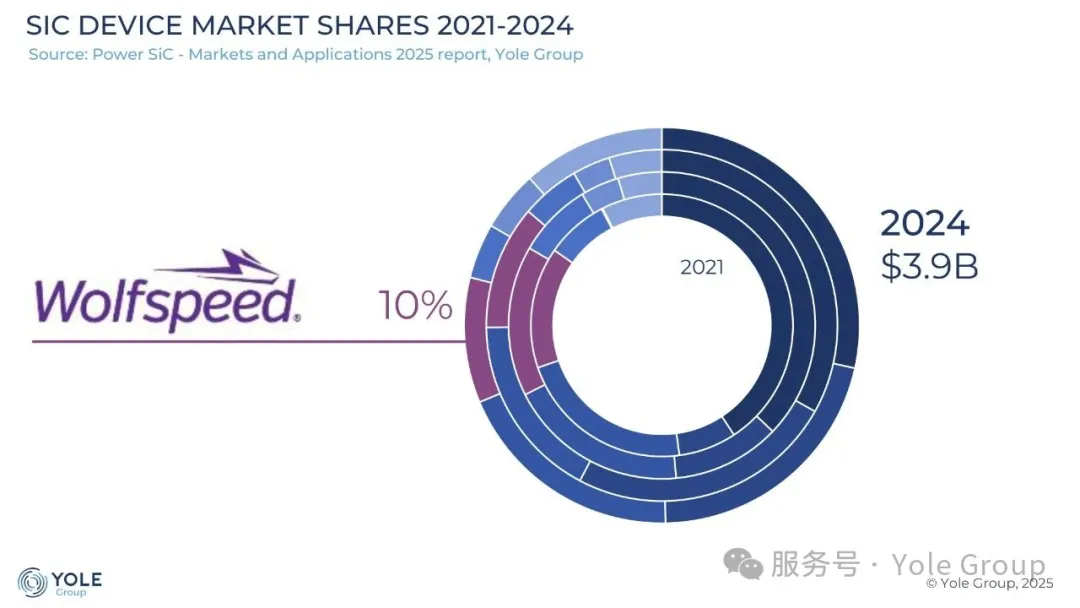

据 Yole Group 估算,2020 年时,Wolfspeed 的功率 SiC 器件业务仅占其整体营收的约 20%,约为 1 亿美元,其他营收主要来自 SiC 衬底、外延片及射频器件。彼时,Wolfspeed 尚不被视为一家功率电子器件公司。然而,到 2024 年,其功率 SiC 器件业务已占总营收的 50% 以上,五年内几乎实现了四倍增长,达到近 4 亿美元的规模,跻身全球第 4 名。

那么,为什么这样令人振奋的转型故事,在今天却成为了一个充满挑战的局面呢?

图片来源:《 Power SiC 2025 - Markets and Applications》- Yole Group

内外部压力交织——投资回报放缓、市场增长乏力、中国产能崛起

Wolfspeed 曾规划了数十亿美元的投资以实现业务转型。公司通过与 BorgWarner、ZF 和瑞萨电子(Renesas)等签订数十亿美元协议筹集资金,同时还依靠外部投资、税收返还以及美国芯片法案的支持。然而,2024 年电动车市场的放缓直接冲击了 SiC 器件市场的增长速度,延迟了业务板块的扩张及现金流转正的时间。

Yole Group 化合物半导体技术与市场首席分析师邱柏顺表示,“Wolfspeed 在 2024 年的 SiC 器件收入并未实现增长,与 2023 年持平。”

“Wolfspeed 在 2024 年的 SiC 器件收入并未实现增长,与 2023 年持平。” 尽管自 2024 年下半年起,MHV 8 英寸平台已贡献了 Wolfspeed 大部分 SiC 器件营收,但将各项创新技术实际导入量产所需的时间远超公司在 2022 年开厂时的预期。

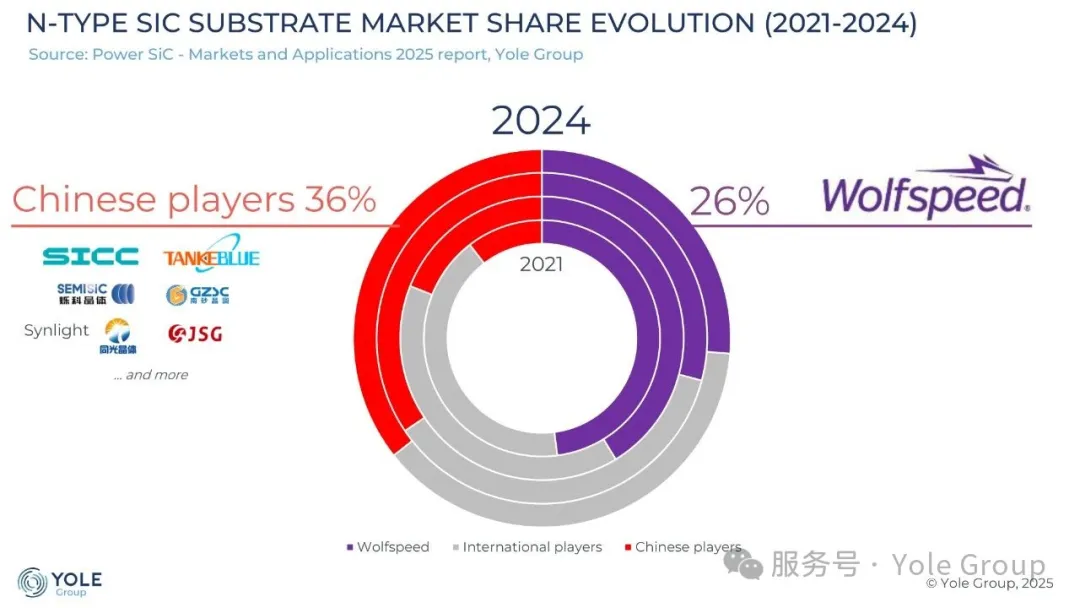

与此同时,中国 SiC 衬底厂商迅速崛起并扩充产能。大量高品质、具成本优势的 SiC 衬底涌入市场,主要器件制造商也乐于看到这一战略材料实现多元化供应。这直接引发了 2024 年 SiC 晶圆价格约 30% 的大幅下跌。截至 2025 年,数家中国厂商(如天岳先进与天科合达…)已占据了约 40% 的全球 SiC 衬底市场份额,而在 2021 年时这一比例仅为 10%。曾经为 Wolfspeed 稳定现金流来源的 SiC 衬底业务,正面临巨大压力。伴随 8 英寸平台的推进,市场上已有多家供应商提供更具性价比的样品。

图片来源:《 Power SiC 2025 - Markets and Applications》- Yole Group

图片来源:《 Power SiC 2025 - Markets and Applications》- Yole Group

Yole Group 化合物半导体技术与市场首席分析师邱柏顺表示,“Wolfspeed 原希望在转型期通过“高品质 SiC 材料护城河”自我保护,但这一策略正在失效。”

Wolfspeed 的下一步棋在哪里?

近年来,Wolfspeed 已剥离了 LED 与射频器件业务,专注于功率 SiC 领域。因此,进一步拆分公司业务或许成为其可行选项之一。公司目前面临的困境在于,未来发展需要高额资本开支,而材料公司向器件制造商转型的门槛相当高。Coherent 提供了另一种思路——通过与专业 SiC 器件公司合作进行布局。

Wolfspeed 目前仍是 SiC 材料领域的全球龙头,在功率及射频应用中的 n 型与半绝缘型 SiC 衬底市场均排名第一。早在 2017年,因美国政府基于国家安全考量阻止了英飞凌(Infineon)对 Wolfspeed 的收购。随后 Wolfspeed 将射频器件业务出售给Macom,因为半绝缘型SiC衬底依旧是美国国防供应链中的战略性资源。

Yole Group 化合物半导体技术与市场首席分析师邱柏顺表示,“Wolfspeed 的资产在国家安全与供应链自主方面仍具重要战略价值。”

在SiC功率器件方面,全新的8英寸自动化大规模晶圆厂具备高度吸引力,也是目前唯一一家由美国公司自有运营的生产线。

谁可能成为Wolfspeed在SIC领域的合作伙伴?

相若寻求合作,美系公司似乎是更合理的选择。目前美国活跃的 SiC 器件企业包括安森美(onsemi)、Microchip Technology 与 Vishay Intertechnology。此外,未来也不排除出现专注 SiC 代工的美国本土纯代工厂商。

眼下各种可能性都摆在桌面上,Yole Group 依旧坚定看好 SiC 技术的未来发展,并相信会有更多不同类型的市场参与者持续深耕这一领域。