1.机构发布Q1全球前十大晶圆代工厂营收排名:台积电第一,中芯国际稳居第三

2.WSTS预计全球半导体市场规模同比增长11.2%

3.第一季度AMD服务器营收份额达39.4%,创新高

4.Q1欧洲可折叠智能手机销量榜:三星、摩托罗拉、荣耀位列前三

5.2025年中国台湾集成电路产业总产值将达近2000亿美元,同比增长19.1%

6.Q1全球腕戴设备市场同比增长10.5%至4557万台

7.2025年印度智能手机制造产量将占全球20% 中国产量将衰退

8.机构:大陆市场车载系统陆厂占据八成 比亚迪或增长最快

9.Q1全球智能手机产量2.89亿部,三星重返第一,小米排名第三

10.Q1全球前十大IC设计厂商营收达774亿美元创新高,豪威集团稳居第九

1.机构发布Q1全球前十大晶圆代工厂营收排名:台积电第一,中芯国际稳居第三

6月9日,市调机构TrendForce在报告中指出,2025年第一季度全球晶圆代工产业受美国新关税政策引发的国际政治角力影响,抢在对等关税豁免期限到期前的提前备货效应,部分厂商接获客户急单,加上中国大陆延续2024年推出的旧换新补贴政策,抵销部分淡季冲击,整体产业营收季减约5.4%,收敛至364亿美元。

从厂商排名上看,台积电以67.6%市占率稳居第一,其晶圆出货虽因智能手机备货淡季而下滑,部分影响由稳健的AI HPC需求和电视的关税避险急单抵销,营收为255亿美元,季减5%。 第二名的三星因美国先进制程禁令限制中国大陆客户投产,以及其客户组成关係,获得中国大陆消费补贴的红利有限,第二季度营收季减11.3%,为28.9亿美元,市占微减至7.7%。中芯国际受惠于客户因应美国关税提前备货,和中国大陆消费补贴提前拉货等因素,削弱ASP下滑的负面效应,营收季增1.8%,达22.5亿美元,与三星市占仅差1.7个百分点,排名第三。另外,中国大陆晶圆代工厂华虹集团以10.1亿美元的营收排名第六,其旗下HHGrace新产能出货贡献营收,以及通过部分产品的低价策略吸引客户投片,营收水准大致与前季相同。合肥晶合第一季亦接获客户因应美国关税、中国补贴政策的急单,投片产出季增,带动营收增长2.6%,上升至3.53亿美元,排名第九。

2.WSTS预计全球半导体市场规模同比增长11.2%

世界半导体贸易组织(WSTS)近日发布其2025年春季半导体市场最新预测。该机构认为,2025年全球半导体市场规模将达到7009亿美元,同比增长11.2%。

按细分市场来看,今年的半导体市场规模攀升将由逻辑和存储器的增长引领:这两大市场均受到AI、云基础设施、先进消费电子产品等领域持续需求的推动,同比涨幅将达到两位数;传感器和模拟等细分领域预计将做出积极贡献,尽管增长较为温和。

从地区来看,美洲和亚太地区将引领增长,预计增长率分别为18.0%和9.8%。相比之下,欧洲和日本预计将呈现温和增长。

展望未来,WSTS预测全球半导体市场到2026年将增长8.5%,达到7607亿美元。增长将广泛存在于各个地区和产品类别中。预计存储器将再次引领增长,逻辑和模拟器件也将有所贡献。从地区来看,所有主要市场预计都将扩张,其中美洲和亚太地区将继续引领增长,而欧洲和日本预计将增强。

3.第一季度AMD服务器营收份额达39.4%,创新高

据市场研究机构Mercury Research的报告指出,2025年第一季度,AMD服务器芯片的出货量份额增至27.2%,而其收入份额则大幅增长至39.4%,环比分别增长1.5和3.1个百分点,同比分别增长3.6和6.5个百分点。

AMD服务器芯片营收市占率创下纪录主要得益于AMD现有的基于Zen 4架构的Genoa和Bergamo系列产品,而Turin架构的“Zen 5”系列产品也持续热销,为数据中心市场带来更高性能和更高能效。

数据显示,AMD桌面x86处理器的份额也显著增长,出货量份额达到28%,收入份额达到 34.4%。AMD强大的游戏CPU,例如Ryzen 7 7800X3D和Ryzen 7 9800X3D,继续引领市场,同时该公司凭借其16核和12核产品,在内容创作领域也占据了领先地位。

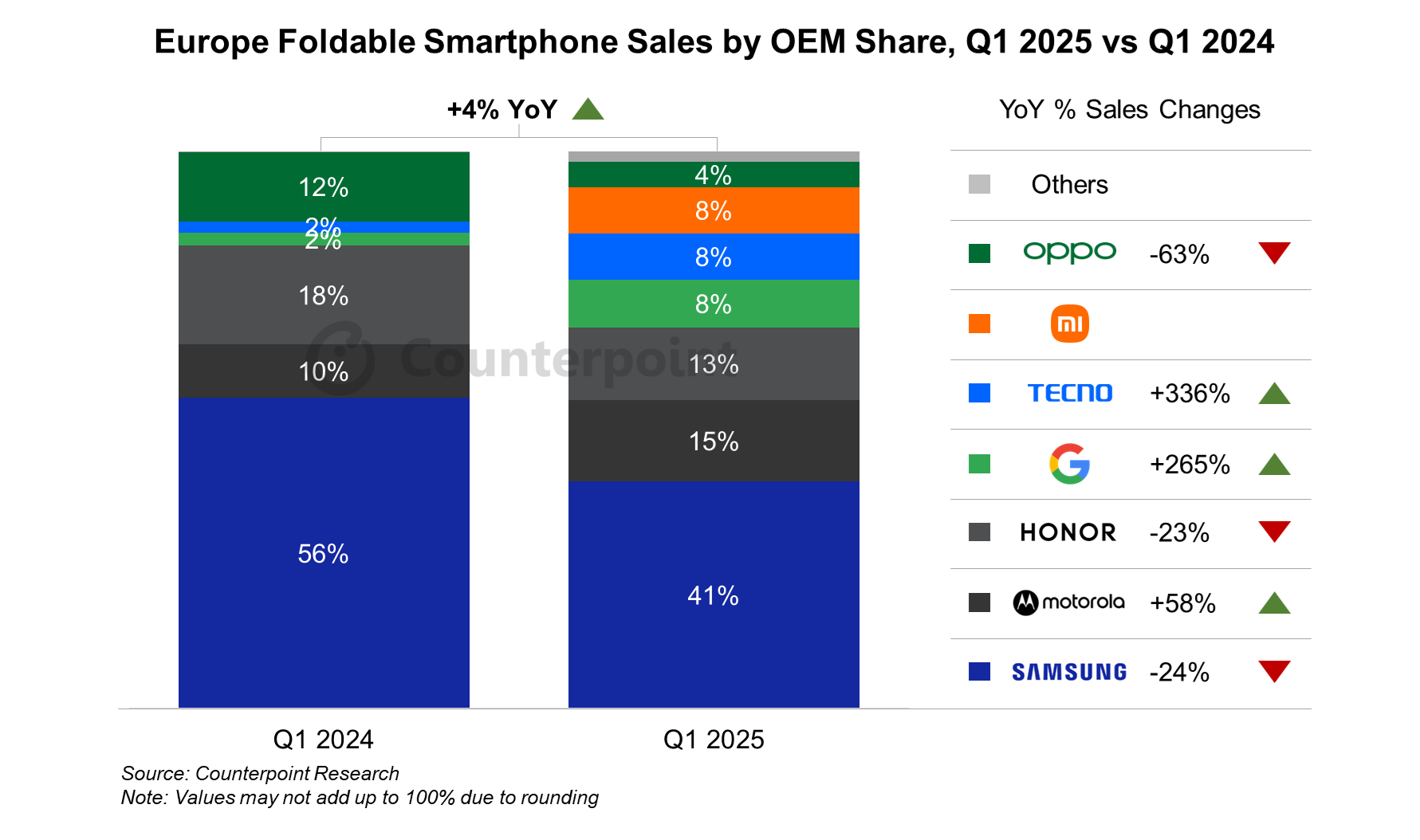

4.Q1欧洲可折叠智能手机销量榜:三星、摩托罗拉、荣耀位列前三

6月9日,市调机构Counterpoint Research在报告中指出,2025年第一季度欧洲可折叠智能手机销量同比增长4%,仅占该地区智能手机总销量的1.5%,进一步说明可折叠手机是一个利基市场。

从厂商表现来看,虽然三星在2025年第一季度依然保持领先地位,但其他厂商也实现了大幅增长。摩托罗拉在2025年第一季度超越荣耀,成为欧洲第二大可折叠智能手机厂商,这主要得益于其价格更实惠的Razr 50翻盖手机。谷歌、小米和TECNO也在过去一年中实现了强劲增长,推出了一些令人印象深刻的设备,其中一些设备的售价也更具吸引力。

5.2025年中国台湾集成电路产业总产值将达近2000亿美元,同比增长19.1%

根据中国台湾工业技术研究院产业科技国际研究所的最新预测,2025年中国台湾集成电路产业总产值预计达到63,313亿新台币(约1972亿美元),较2024年增长19.1%。

细分来看,IC设计业产值预计为14,495亿新台币(约452亿美元),同比增长13.9%;IC制造业产值预计达42,081亿新台币(约1,311亿美元),同比增长23.1%,其中晶圆代工部分预计达40,161亿新台币(约1,251亿美元),同比增长23.8%,存储器与其他制造领域预计达1,920亿新台币(约60亿美元),同比增长9.3%;IC封装业产值预计为4,615亿新台币(约144亿美元),同比增长9.0%;IC测试业产值预计为2,122亿新台币(约66亿美元),同比增长6.0%。

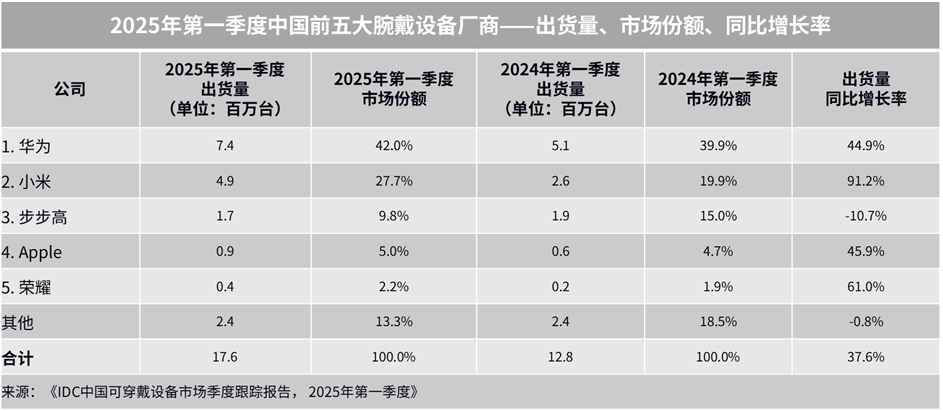

6.Q1全球腕戴设备市场同比增长10.5%至4557万台

国际数据公司(IDC)最新发布的《全球可穿戴设备市场季度跟踪报告》显示,2025年第一季度,全球腕戴设备市场出货4557万台,同比增长10.5%。其中中国腕戴设备市场出货量为1762万台,同比增长37.6%。

按品类来看,智能手表市场2025年第一季度全球出货量3481台,同比增长4.8%;而中国智能手表市场出货量1140万台,同比增长25.3%。手环市场2025年第一季度全球出货量1076万台,同比增长34.0%;中国手环市场出货量621万台,同比增长67.9%。

、苹果(700万台)位列第二、第三。中国市场方面,华为(出货740万台)、小米(490万台)、步步高(170万台)位列前三。</p>

<p style=)

IDC指出,除中国市场受到国补刺激增长显著之外,西欧、美国、拉美及亚太(除印度)等地区均受到全球市场复苏以及关税贸易影响加快出货节奏,呈现较为明显的增长。

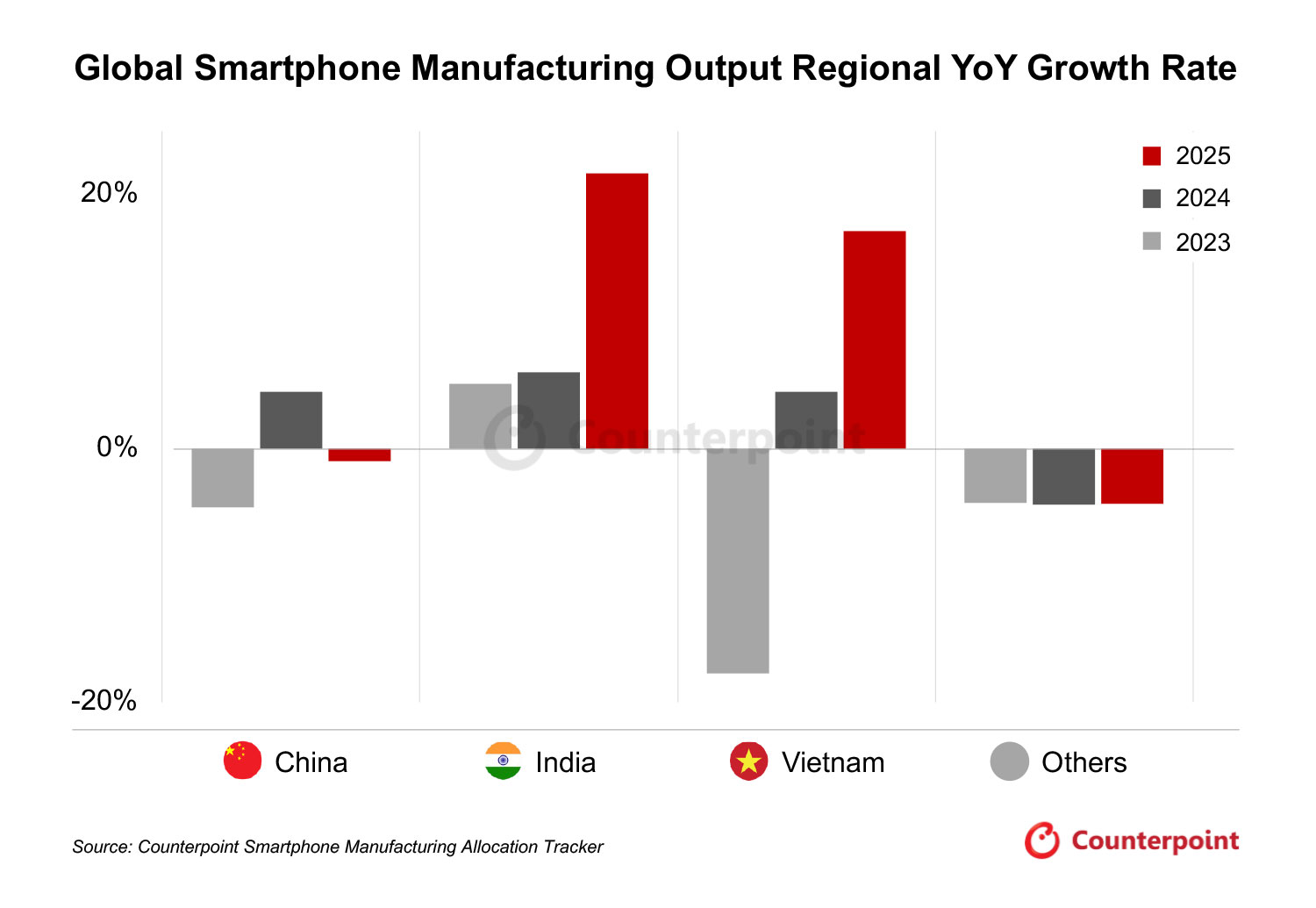

7.2025年印度智能手机制造产量将占全球20% 中国产量将衰退

6月9日,市调机构Counterpoint Research报告显示,受关税影响及整体行业放缓的影响,全球智能手机制造产量预计将在2025年同比下滑1%,而2024年则增长了4%。2024年,中国、印度和越南占据了全球制造业产量的90%以上,其中印度的增长速度领先。然而,预计到2025年,不同国家的制造业产量将呈现参差不齐的表现。

Counterpoint Research认为2025年,中国将感受到关税的影响,产量下降,预计国内市场也将表现不佳。

印度将成为2025年的最大赢家。受苹果和三星出口需求的推动,预计印度今年将实现两位数的百分比增长,占全球产出的20%。作为全球制造业出口中心的越南,在三星和摩托罗拉的推动下也将实现强劲增长。

8.机构:大陆市场车载系统陆厂占据八成 比亚迪或增长最快

市场调查机构CounterPoint Research于10日发布文章指出,中国大陆、美国和欧洲共同占据全球信息娱乐系统市场的70%。其中,大陆市场有近80%的系统由国内供应商提供,显示出强大的本土优势。

该机构指出,2024 年全球乘用车车机(车载信息娱乐系统)供应商销量年增3%。

从品牌来看,在大陆本土市场,德赛西威(DESAY SV)在供应商中的比重为34.8%,比亚迪为15%、延锋(Yanfeng)为 8.7%。随着比亚迪、吉利等大陆车企加速全球化,其供应商(如比亚迪电子、亿咖通)也随之进入泰国、乌兹别克斯坦、印尼等市场,并在巴西、土耳其等地建设新工厂,进一步加剧国际竞争。

CounterPoint Research此前发布的《全球乘用车信息娱乐系统追踪报告》显示,东南亚、北美其他地区及中东和非洲预计将在未来十年成为增长最快的市场。而BYD Electronics凭藉其在中国及国际市场的扩展,成为全球前十大供应商中增长最快的企业。

9.Q1全球智能手机产量2.89亿部,三星重返第一,小米排名第三

据市场调查机构TrendForce集邦咨询最新调查,2025年第一季全球智能手机生产总数达2.89亿部,较2024年同期下滑约3%。

其中,Samsung(三星)第一季因进入上半年旗舰新机备货期,以及顺应国际形势变化调升生产计划,智能手机生产总数接近6400万部,环比增长约21%,单季排名重回全球第一。

苹果随着新机铺货进入尾声,第一季生产总数环比下滑40%,降至4800万部,市占排名第二。因苹果产品多不在中国补贴范围内,加上该市场竞争激烈,导致第一季在中国市场市占衰退较为明显。

小米(包括子品牌红米及POCO)第一季产量近4200万部,排名稳居第三。该品牌高中低产品布局完整,加上补贴政策带动,第一季表现不俗。另一方面,小米“人车家一体化”的产品生态链也进一步拉升该品牌的市场定位,有助于高端智能手机销售。

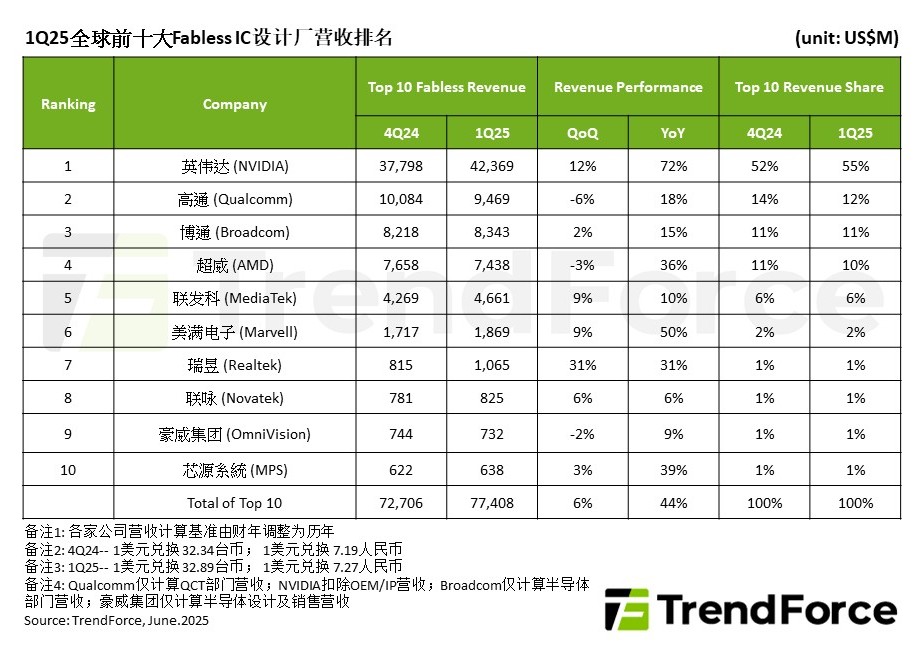

10.Q1全球前十大IC设计厂商营收达774亿美元创新高,豪威集团稳居第九

根据TrendForce集邦咨询最新调查,2025年第一季度全球前十大无晶圆IC设计厂商营收合计季增约6%,达774亿美元,续创新高。

其中,在AI数据中心领域,英伟达主要受惠于Blackwell新平台逐步放量,2025年第一季度营收突破423亿美元,季增12%,年增达72%,维持营收第一。

AMD排名第四,第一季度因数据中心业务略为下滑,加上游戏、嵌入式产品销售动能仍较弱,营收近74.4亿美元,季减约3%,但对比2024年同期仍增长36 %。

在手机与移动设备领域,高通今年第一季度营收近94.7亿美元,排名全球第二。

联发科第一季度营收排名全球第五,由于中国大陆手机客户对天玑9400+、天玑8000系列需求增长,加上手机SoC的平均销售单价提高,带动其营收增长至46.6亿美元。

豪威集团(韦尔股份)稳居第九,因第一季度适逢智能手机淡季,营收季减2%,为7.3亿美元。但该公司在图像传感器和汽车电子领域进展显著,主要因为本土电动车品牌增加使用摄影镜头支持智能驾驶系统,利好其车用CIS业务。

集邦咨询指出,第一季度因国际形势变化促使终端电子产品备货提前启动,以及全球各地兴建AI数据中心,半导体芯片需求优于以往淡季水平,助力IC设计产业表现。