近期,深圳市尚鼎芯科技股份有限公司(以下简称,尚鼎芯)向港交所递交上市申请,金联资本担任独家保荐人。

深入分析发现,尚鼎芯财务数据呈现明显异常:一方面研发投入持续下滑,从2022年的950万元降至2024年的580万元,研发费用率由5.7%降至4.8%;另一方面毛利率却长期维持在55%以上,远超行业20%-40%的平均水平。值得注意的是,公司约60%收入来自低毛利的消费电子领域,与高毛利率表现存在明显矛盾。

更令人担忧的是,在研发投入持续缩减的同时,销售费用却逆势增长15.7%。在MOSFET行业技术迭代加速的背景下,公司仅持有4项发明专利的薄弱技术储备,使其长期竞争力面临严峻考验。

研发投入持续下滑

创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。尤其是在半导体芯片行业,只有持续加大研发投入,才能在在激烈的市场竞争中占据一席之地。

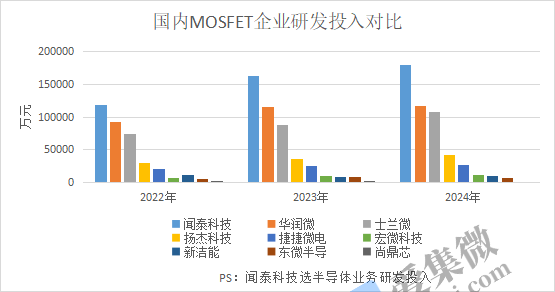

尚鼎芯作为一家拟IPO的半导体芯片企业,其研发投入的持续下滑引发市场担忧。2022年至2024年(报告期内),尚鼎芯的研发费用分别为950万元、730万元、580万元,分别占同期收益的5.7%、6.5%、4.8%,其研发投入费用及研发费用率均呈现下滑趋势,这种“节流式”的研发策略与行业高研发投入的普遍规律形成鲜明对比。

更值得关注的是,尚鼎芯在招股书中刻意回避与同行的研发数据对比,这种选择性披露行为暴露出其在技术创新层面的明显短板。

横向对比显示,尚鼎芯的研发投入规模在行业中处于绝对劣势。2024年,尚鼎芯的研发费用是东微半导的1/13;新洁能的1/17;宏微科技的1/18;捷捷微电的1/46;扬杰科技的1/73;士兰微的1/186;华润微的1/201;闻泰科技的1/310。

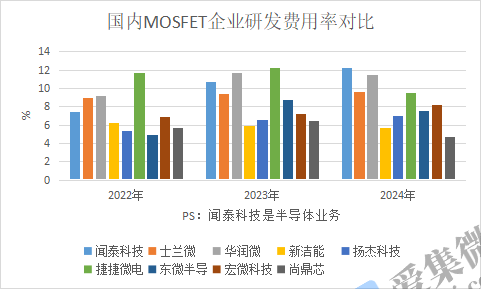

在研发费用率方面,2024年,闻泰科技(12.23%)、华润微(11.53%)、士兰微(9.66%)、捷捷微电(9.56%)、宏微科技(8.24%)、东微半导(7.55%)、扬杰科技(7.02%)、新洁能(5.67%),均高于尚鼎芯的4.75%。

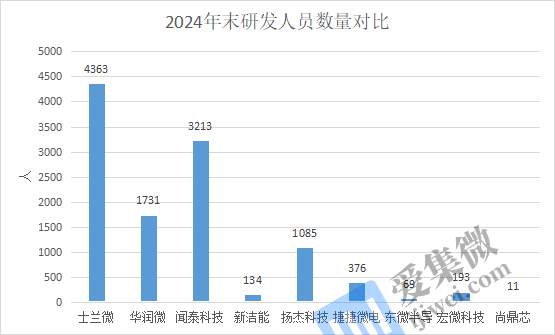

这种差距直接反映在研发人力配置上。截至2024年末,尚鼎芯64人的团队中研发人员仅占11人,与同业动辄上千人的研发军团形成强烈反差。

专利储备的薄弱进一步印证了尚鼎芯的技术短板。截至2024年末,尚鼎芯持有4项发明专利、5项实用新型、19项集成电路布局设计专有权、15项软件版权及4项商标。而士兰微、扬杰科技、宏微科技、新洁能、捷捷微电、东微半导的专利数量分别为1034项、584项、232项、220项、148项、129项,均远超于尚鼎芯。

这种技术积累的悬殊差距,导致其在MOSFET这一技术密集型领域仅获得0.3%的市场份额。

值得注意的是,公司在压缩研发投入的同时,销售及行政开支却保持高位,2024年销售费用同比增幅达15.7%,这种“重营销轻研发”的资源配置模式,与芯片设计行业“技术驱动市场”的竞争逻辑明显背离。

半导体行业的发展规律表明,持续高强度的研发投入是企业保持竞争力的关键。当前国内MOSFET市场正处于进口替代的黄金期,但尚鼎芯逐年萎缩的研发投入、单薄的专利储备与失衡的支出结构,恐将严重制约其把握市场机遇的能力。若不能及时调整发展战略,公司在日益激烈的行业竞争中面临边缘化风险,其IPO进程中的“研发短板”也将成为监管问询和市场质疑的焦点。

毛利率远高于同行均值

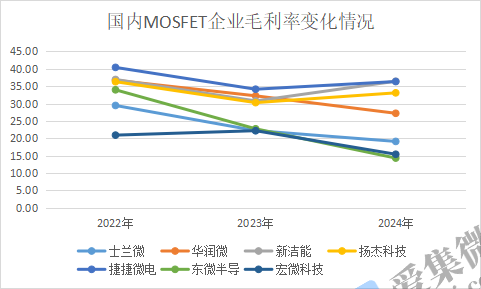

尽管尚鼎芯的研发投入远低于行业平均水平,但其毛利率却长期维持在55%以上,远超A股可比公司20%-40%的水平。这一异常现象引发了市场对其盈利水平真实性的质疑。

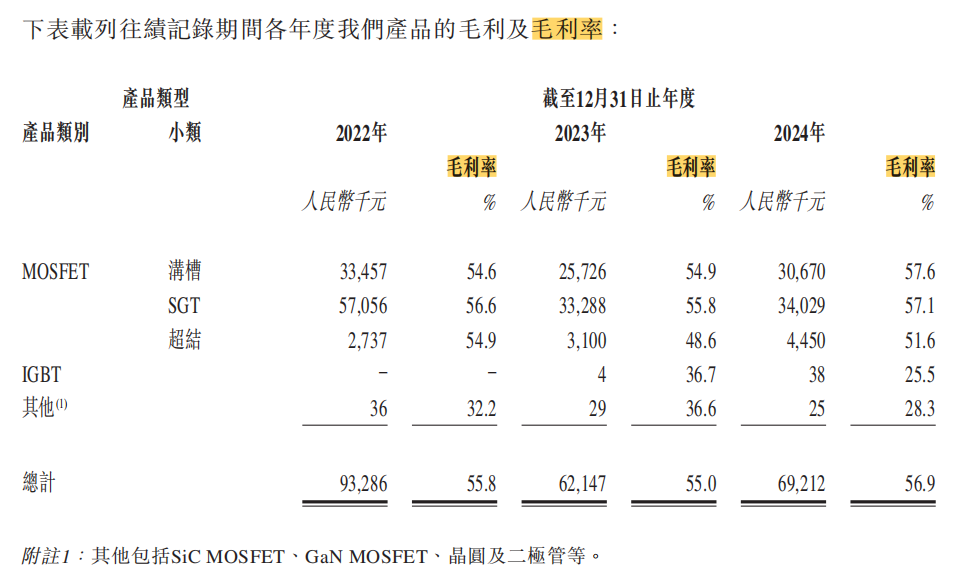

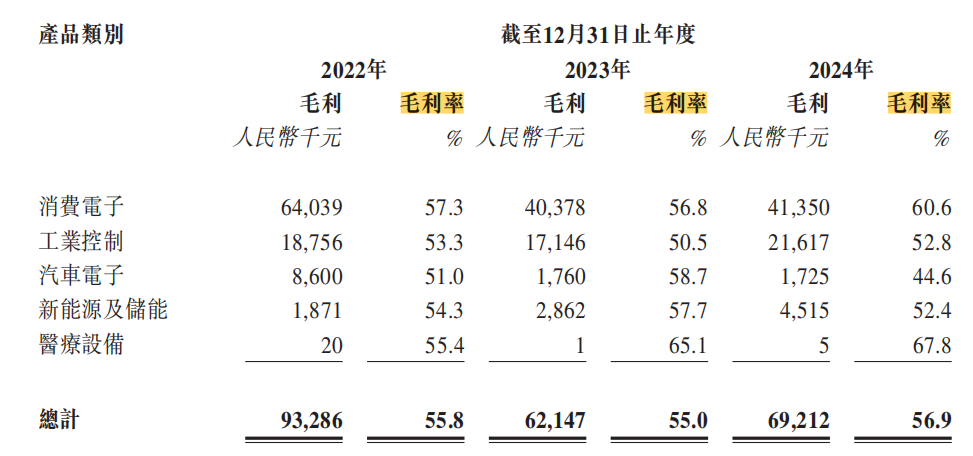

报告期内,尚鼎芯分别实现营业收入1.67亿元、1.13亿元、1.22亿元,毛利分别为9328.6万元、6214.7万元和6921.2万元,对应毛利率分别为55.8%、55%、56.9%。其营收虽有所波动,但毛利率始终稳定在55%-57%的高位。

从产品细分来看,尚鼎芯的三大MOSFET产品线——沟槽MOSFET、SGT MOSFET和超结MOSFET——均维持了异常高的毛利率水平。2022-2024年,沟槽MOSFET的毛利率稳定在54%-58%区间,SGT MOSFET维持在55%-57%,超结MOSFET虽波动较大,但仍保持在48%-55%的高位。这一表现远超A股可比公司20%-40%的行业平均水平,形成鲜明反差。

行业普遍规律显示,MOSFET的毛利率高度依赖应用场景。其中,消费电子行业由于市场竞争激烈,毛利率通常低于20%;工业控制领域的毛利率约30%-40%;而汽车电子领域,由于技术门槛高,毛利率可达40%以上。

然而,尚鼎芯的收入结构与其高毛利率难以匹配。2022-2024年,其约六成左右的收入来自低毛利的消费电子领域,而高附加值的汽车电子占比不足10%。即使工业控制收入占比提升至33.6%(2024年),仍无法合理解释整体毛利率长期高于55%的现象。

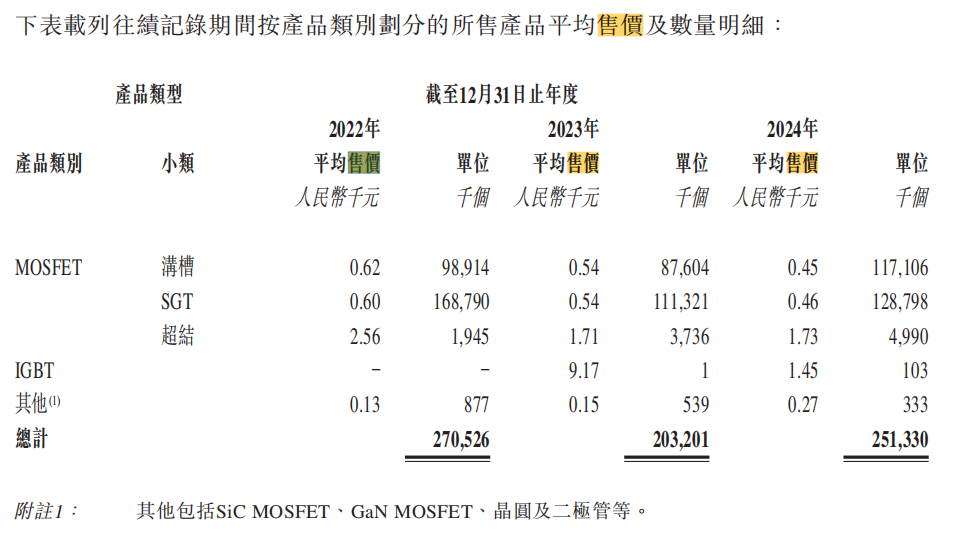

尚鼎芯维持超高毛利率的商业逻辑存在多重疑点。从产品定价来看,2022-2024年间,公司主要产品价格持续下滑,其中,单颗沟槽MOSFET平均售价分别为0.62元、0.54元和0.45元,整体降幅为27.42%;单颗SGT MOSFET平均售价分别为0.6元、0.54元和0.46元,整体降幅为23.33%;单颗超结MOSFET平均售价分别为2.56元、1.71元和1.73元,整体降幅为32.42%。

值得注意的是,同期公司总销量从2.705亿颗下降到2.513亿颗,仅下降7.1%,但收入却从1.67亿元下降到1.22亿元,下降27.29%,这一数据印证了价格下跌是收入下滑的主因。虽然公司将降价归咎于原材料成本下降,但在消费电子MOSFET领域,价格战才是更主要的驱动因素。

更令人质疑的是其海外订单的极端低价现象。2023年,尚鼎芯海外消费电子应用的MOSFET产品销量减少约960万件,对应销售额减少190万元,折合单价0.198元;2024年公司向一名海外客户销售沟槽MOSFET产品增加约2020万件,对应销售额增加260万元,折合单价0.129元;2024年公司整体海外消费电子应用的MOSFET产品销量增加约1580万件,对应销售额增加180万元,折合单价0.114元,远低于国内售价。如此异常的定价策略,需要公司给出更具说服力的商业解释,否则将严重影响其财务数据的可信度。

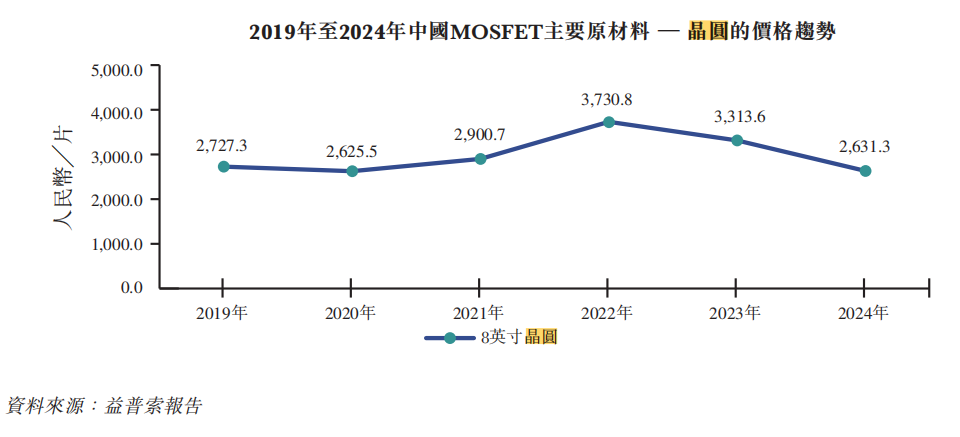

公司维持高毛利率的关键在于异常低廉的晶圆采购成本。2022-2024年间,尚鼎芯单片晶圆平均采购成本仅为1861.8元、2329.5元、2078元,同期国内8英寸晶圆市场均价分别为3730.8元、3313.6元和2631.3元,这意味着尚鼎芯的采购成本仅相当于市场价格的49.9%、70.3%、79.2%。这种显著的成本优势虽能短期支撑利润,但面临代工价格竞争加剧、工艺升级成本上升等多重挑战,长期可持续性存疑。

当前MOSFET行业正经历深度调整,头部企业都在加大研发投入以维持竞争力。反观尚鼎芯,研发费用率已降至4.8%,专利储备薄弱,产品结构偏重低端消费电子领域。若不能尽快提升技术实力、优化产品结构,其当前的"低价高利"模式恐难以为继。公司亟需在招股材料中提供更详尽的成本分析和商业合理性说明,以应对可能的监管问询和市场质疑。