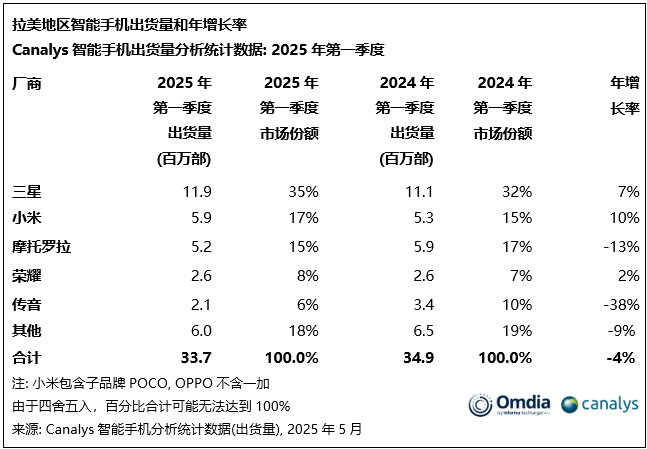

1.Q1拉美智能手机市场下滑4%,荣耀出货增长2%升至第四

2.SIA:4月全球半导体销售额同比增长22.7%至570亿美元,中国增长14.4%

3.关税引发不确定性 Counterpoint Research下调2025年全球智能手机出货量增幅

4.IDC下调今年智能手机出货预测 苹果iPhone恐受关税与补贴双重打击

5.第一季度全球DRAM产业营收270.1亿美元

6.杰富瑞:预计英伟达利润率或将飙升至80%

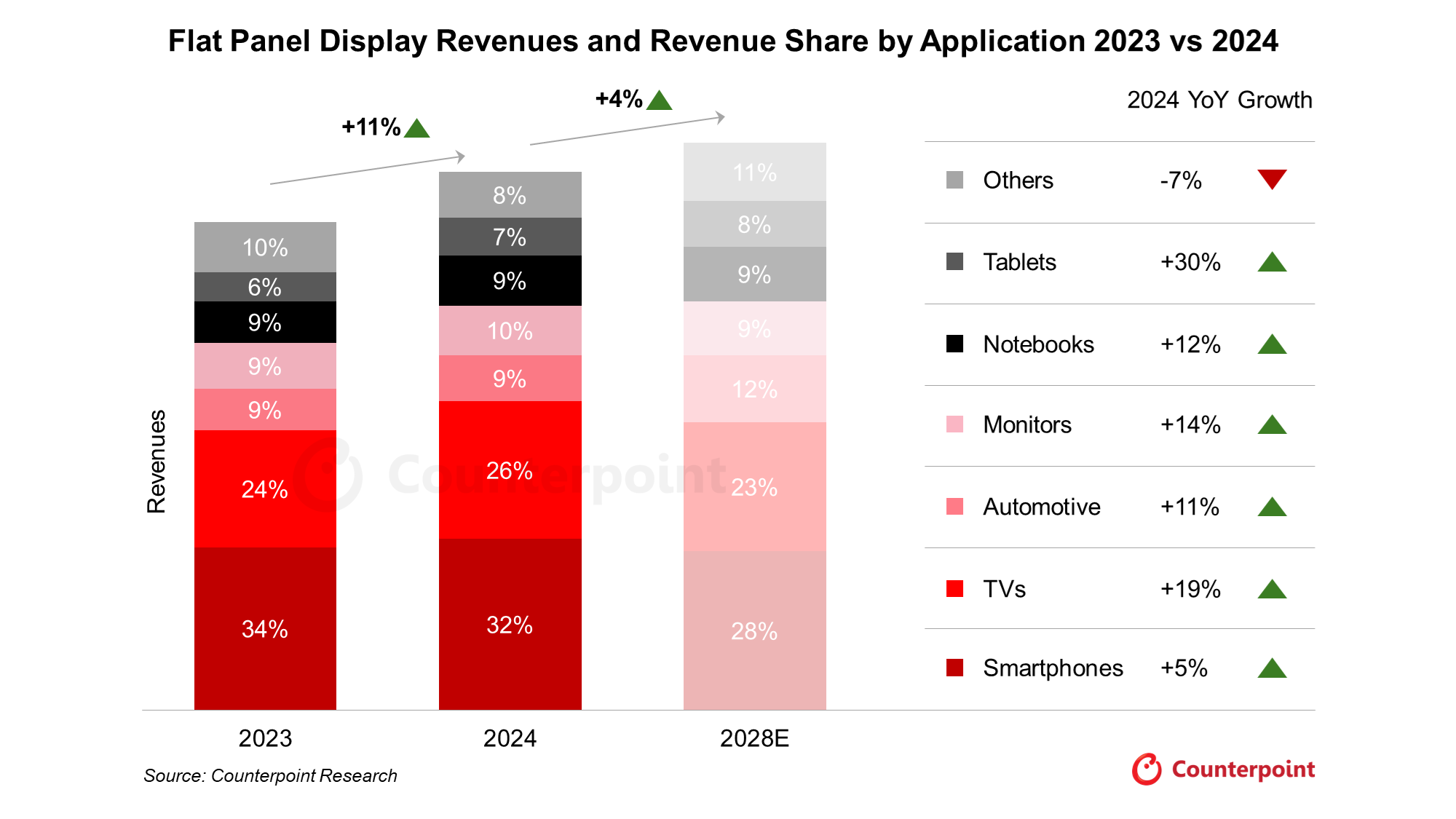

7.电视和平板电脑推动,2024年全球平板显示器市场收入将增长11%

1.Q1拉美智能手机市场下滑4%,荣耀出货增长2%升至第四

市场调查机构Canalys(现并入Omdia)的最新数据显示,2025年第一季度,拉美地区智能手机市场同比下跌4%,结束了连续六个季度的增长,总出货量为3370万部。Canalys预测2025年拉美智能手机市场将微降1%。

按品牌来看,三星以1190万部出货量,同比增长7%,稳居第一。Canalys表示,三星得益于入门级机型A06和A16的强劲需求推动,这两款机型几乎占其总出货量的一半,这表明其在低端市场积极防守以及应对新兴价格导向型竞争对手方面的战略重点。

小米以590万部出货量,同比增长10%连续第二个季度排名第二,红米14C 4G和Note 14系列的持续热销,巩固了其在100至299美元价格段的市场策略。

摩托罗拉则下降至第三名,出货量为520万部,同比下降13%。其对低端产品如G15和G05的依赖限制了其竞争力。

荣耀凭借X系列的强劲表现,同比增长2%,出货量为260万部,升至第四名,持续保持增长势头。主要受激烈竞争及渠道库存调整的影响,传音排名第五,出货量为210万部,同比大幅下滑38%,是其在该地区的首次出现下跌。

2.SIA:4月全球半导体销售额同比增长22.7%至570亿美元,中国增长14.4%

美国半导体行业协会(SIA)今日(6月5日)宣布,2025年4月全球半导体销售额为570亿美元,较2025年3月的556亿美元增长2.5%,较2024年4月的464亿美元增长22.7%。

SIA总裁兼首席执行官John Neuffer表示:“4月份全球半导体销售额环比增长,这是2025年以来的首次,全球市场在美洲和亚太地区销售额增长的推动下,将继续实现同比增长。”

从地区来看,4月份美洲(44.4%)、亚太/除中国和日本外其他地区(23.1%)、中国(14.4%)、日本(4.3%)和欧洲(0.1%)的销售额同比增长。4月份中国(5.5%)、亚太/除中国和日本外其他地区(5.3%)和欧洲(0.5%)的销售额环比增长,但日本(-0.6%)和美洲(-1.1%)的销售额环比下降。

此外,SIA通过了WSTS 2025年春季全球半导体销售预测,该预测预计2025年全球半导体年销售额将增长11.2%,达到7009亿美元。预计2026年全球销售额将达到7607亿美元。

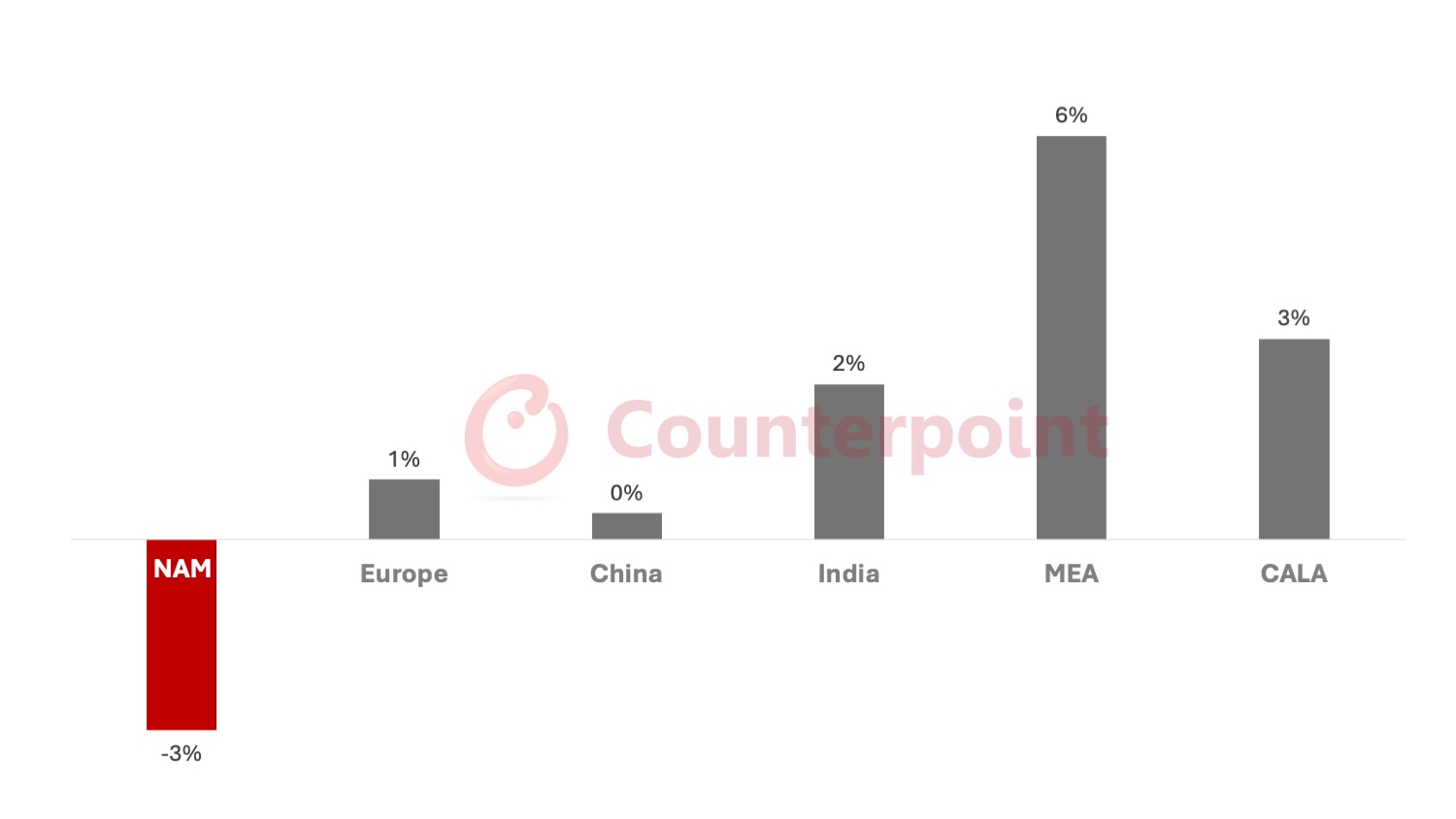

3.关税引发不确定性 Counterpoint Research下调2025年全球智能手机出货量增幅

6月4日,市调机构Counterpoint Research将其2025年全球智能手机出货量增长预测从同比增长4.2%下调至同比增长1.9%,理由是美国关税问题再次引发不确定性。该机构称,除北美和中国外,大多数地区仍可能实现增长。

尽管关税形势依然不稳定且难以预测,但成本转嫁导致的价格上涨仍然是关注的焦点。

Counterpoint Research副总监Liz Lee在评论修订后的预测时表示:“尽管关税因素影响了我们的预测修订,但我们也考虑到了需求疲软的影响,不仅是北美,整个欧洲以及亚洲部分地区的需求也都出现了疲软。我们仍然预计,得益于iPhone 16系列在2025年第一季度的强劲表现,苹果2025年的出货量将实现正增长。”

另外,该机构预测到2025年,关税环境将相对稳定,但贸易政策的言论升级和不确定性可能会对OEM定价策略、供应链规划以及最终的消费者需求产生重大影响。

4.IDC下调今年智能手机出货预测 苹果iPhone恐受关税与补贴双重打击

根据市调机构国际数据资讯公司(IDC) 29日发布的最新预测,2025 年全球智能手机出货成长预估将大幅下修,自先前预估的2.6% 下调至仅0.6%。 IDC 指出,关税政策引发的经济不确定性与消费者支出缩手,是本次预测下修的主因。

这一修正对包括苹果( AAPL-US ) 等主要手机制造商构成压力。苹果本就因地缘政治升温与关税争议影响而面临销售放缓。IDC表示,预期今年全年智能手机出货量仅会维持低个位数成长,未来五年(2024-2029年) 的年复合成长率(CAGR) 也仅为1.4%,主因在于市场渗透率日益提高、换机周期拉长,以及二手机市场的分流效应。

尽管地缘政治风险上升,美中两大市场今年仍将推动全球智能手机微幅成长。 IDC 预测,中国市场2025 年将年增3%,主要受到中国政府对安卓(Android) 装置提供补贴政策的支持。

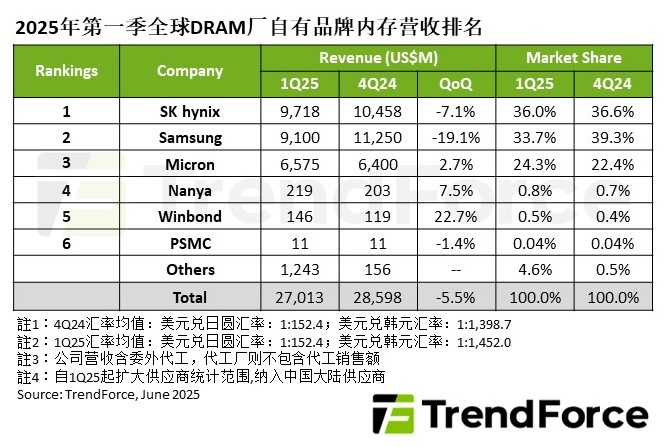

5.第一季度全球DRAM产业营收270.1亿美元

TrendForce集邦咨询最新调查显示,2025年第一季度全球DRAM产业营收为270.1亿美元,环比下降5.5%。这一下滑主要受一般型DRAM合约价下跌以及HBM出货规模收敛的影响。

从供应商表现来看,第一季度SK海力士因HBM3e出货比重提升,支撑售价与上季度基本持平,但出货量较上季度减少,导致营收环比下降约7.1%,达97.2亿美元,排名上升至第一位。三星第一季度主要受HBM3e改版影响,大幅降低了高单价产品出货量,营收环比下降超过19%,为91亿美元,排名下滑至第二位。美光科技第一季度HBM3e出货规模扩大,尽管售价略有下降,营收仍达65.8亿美元,环比增长2.7%,位居第三。

集邦咨询预计,第二季度随着PC OEM和智能手机厂商陆续完成去库存化并积极生产整机,预计将带动位元采购需求升温,原厂出货位元将显著环比增长。价格方面,预期各主要应用的合约价将止跌回升,一般型DRAM合约价以及一般型DRAM和HBM合并的整体合约价均有望上涨。

6.杰富瑞:预计英伟达利润率或将飙升至80%

在投资银行杰富瑞(Jefferies)将英伟达列为首选股票并预计今年利润率可能高达80%之后,该公司股价周二上午上涨约3%。

杰富瑞分析师布莱恩·柯蒂斯(Blayne Curtis)将英伟达列入该公司最看好股票名单,理由是其下一代Blackwell芯片的产能正在提升。他认为,对Blackwell芯片日益增长的需求将推动其利润率大幅提升。

报告称,市场预期Blackwell的高单价、高整合设计可带动利润爆发,且订单能见度已涵盖至2026年。

目前,英伟达的毛利率接近61%,但杰富瑞预测,随着Blackwell销量的增长,其毛利率可能跃升至80%。在硬件领域,如此高的利润率实属罕见,这凸显了英伟达强大的定价能力和市场地位。

7.电视和平板电脑推动,2024年全球平板显示器市场收入将增长11%

近日,市调机构Counterpoint Research在报告中指出,受多种产品类别的推动,2024年全球平板显示器市场收入将同比增长11% ,电视和平板电脑对这一增长贡献最大。展望未来,汽车市场将成为重要的驱动力。

受大屏幕市场需求增长的推动,2024年电视面板收入将同比增长19% ,这有助于提升整体平均售价。该机构研究总监Bob O'Brien表示:“去年的增长势头强劲,但不太可能长期持续。去年的增长是一次调整。展望未来,我们预计电视面板出货量,尤其是大尺寸面板面积,将持续增长。但价格竞争加剧可能会导致2025年后面板整体收入下降。”

在平板电脑方面,大屏iPad 13 Pro机型引入OLED面板,推动平板电脑面板收入达到疫情时期的水平。“平板电脑的增长现在由产品驱动,下一个周期将在2027年,我们预计届时苹果可折叠产品将上市,”O'Brien表示。

Counterpoint Research表示,汽车座舱信息娱乐系统的发展趋势正在推动汽车面板收入增长,因为市场对更大尺寸和更精密显示器的需求推动了单位需求和平均售价的上涨。从长远来看,我们预计该领域将是所有平板显示器类别中增长最快的领域。