1.韩美半导体成立专业团队研发HBM4核心生产设备;

2.香港特区政府将拨出逾百亿港元发展人工智能产业;

3.机构:一季度英伟达显卡市场份额达92%,英特尔降至0%;

4.机构:2024年中国电池制造商占据全球70%装机份额,日韩主要厂商均出现下滑

1.韩美半导体成立专业团队研发HBM4核心生产设备

韩美半导体5日宣布成立"Silver Phoenix"技术团队,专门负责第六代高带宽存储器(HBM4)核心生产设备"TC Bonder 4"的研发与维护。该团队由50名资深半导体设备专家组成,将专注于提升设备精度与生产效率,以满足AI芯片对高性能存储的严苛要求。

TC Bonder是制造HBM存储器的关键设备,通过热压工艺实现多层DRAM芯片的精密堆叠。去年推出的TC Bonder 4专为HBM4设计,在加工精度和生产效率上较前代有显著提升。为保障技术服务品质,韩美半导体特别配备30辆混合动力SUV,确保技术团队能够快速响应客户需求。

随着人工智能技术的飞速发展,对高性能存储设备的需求持续增长。HBM4作为下一代高带宽存储器,将在AI芯片领域发挥关键作用。韩美半导体通过成立专门的研发团队,有望在HBM4生产设备领域取得突破,推动行业的技术进步。

近期,韩美半导体从美光科技获得价值226亿韩元(约1.21亿元人民币)的订单,将提供用于制造HBM芯片的TC键合机"DUAL TC BONDER TIGER"。消息发布后,韩美半导体的股价一度上涨11%。业界预测,HBM市场规模将从去年的20.4186亿美元增长到2028年的63.215亿美元。

值得注意的是,韩美半导体近期在专利领域遭遇挫折。2021年1月,该公司曾向韩国首尔中央地方法院提起诉讼,声称竞争对手Genesem侵犯其半导体封装处理装置的专利,要求停止侵权并寻求10亿韩元的损害赔偿。然而,韩国知识产权审理及上诉委员会最终宣布该专利无效,理由是此前已存在类似专利,因此该专利不具备创新性。韩美半导体对该判决提起上诉,但上诉法院韩国专利法院驳回此案,据消息人士称,韩美半导体不打算进一步向最高法院上诉。

2.香港特区政府将拨出逾百亿港元发展人工智能产业

6月6日,香港特区行政长官李家超出席由香港中华厂商联合会主办的第十六届海峡两岸和香港、澳门经贸合作研讨会开幕式并致辞。

李家超表示,香港正积极发展人工智能产业,推动传统产业转型升级,致力于建设国际创新科技中心。据介绍,香港数码港设立的人工智能超级计算中心已于去年底投入运营,有效提升了香港高性能计算能力。

在资金支持方面,香港已推出 30 亿港元的人工智能专项资助计划,资助香港本地院校、研发机构及企业等运用超算中心的算力,推动科研突破;并将设立规模达 100 亿港元的“创科产业引导基金”,加强引导市场资金,推动 AI 与机器人等策略性新兴和未来产业的发展;时预留10亿港元用于筹建香港人工智能研究院,促进人工智能上游研发、中下游成果转化和开拓应用场景。

值得一提的是,粤港澳大湾区企业家联盟人工智能委员会于3月31日在香港成立。粤港澳大湾区企业家联盟人工智能委员会主席段丰元表示,人工智能委员会将联动全国乃至全球资源,依托香港国际金融中心地位,成为各地政府和AI企业沟通的桥梁,并面向全国输出大湾区领先的人工智能技术。

3.机构:一季度英伟达显卡市场份额达92%,英特尔降至0%

根据调研机构Jon Peddie Research发布的2025年第一季度PC市场最新统计数据显示,英伟达在显卡市场的统治地位进一步巩固。数据显示,英伟达市场份额在2025年第一季度增长了8.5%,达到了92%的惊人水平,相比此前一度下降到84%的份额有了显著提升。

与此同时,AMD的市场份额在同期下降了7.3%,仅占8%,而英特尔的市场份额则下降了1.2%,降至0%。这一数据表明英伟达在显卡市场处于无可争议的领先地位,几乎没有有效竞争对手。

机构数据还显示,2025年第一季度,英伟达凭借其RTX 50系列成为GPU发布数量最多的厂商,AMD则在第一季度末推出了RDNA 4系列。尽管英特尔在2024年第四季度推出了Battlemage B系列GPU,但这些产品未能为英特尔带来市场份额的增长。

在整体PC市场方面,台式机CPU市场同比下降了14.5%,环比下降了20.6%。从细分市场来看,桌面显卡下降了16%,笔记本电脑下降了10%。值得注意的是,数据中心GPU增长了9.6%,这主要得益于人工智能领域的持续热潮。在CPU市场份额分布中,桌面CPU占29%,笔记本电脑CPU则占71%。

根据Steam平台截至2025年5月的硬件调查数据,GeForce RTX 3060和RTX 4060系列GPU仍然是Steam上最受玩家欢迎的显卡,进一步印证了英伟达在游戏市场的主导地位。

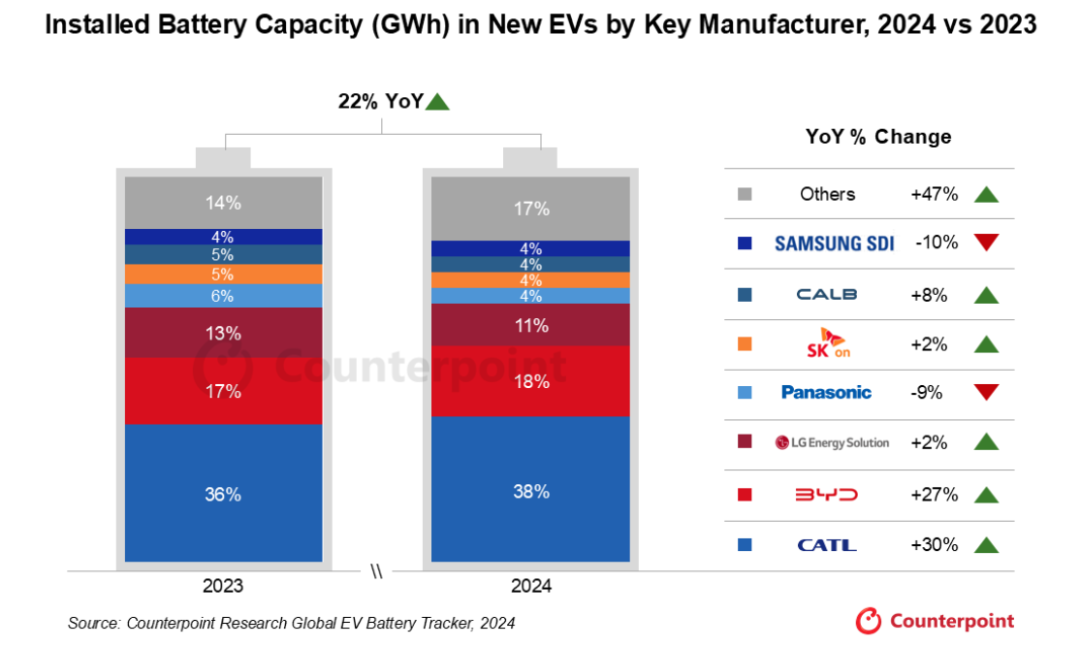

4.机构:2024年中国电池制造商占据全球70%装机份额,日韩主要厂商均出现下滑

根据调研机构Counterpoint最新的《全球新能源车电池追踪报告》,2024年新能源汽车新车电池装机量同比增长22%,主要得益于关键市场新能源车普及率的提升以及车型销售结构的变化。但插电混动汽车(PHEV)正在改变电池结构占比,其占新能源车销量比例从2023年30%升至2024年37%,促使新能源汽车整体平均电池容量反降1%。

其中,中国电池制造商在全球市场占据超过70%的装机份额,CATL(宁德时代)以38%的市场份额稳居行业首位,而BYD则凭借国内市场的强劲表现和积极的海外扩张战略,占据了18%的市场份额。相较之下,尽管扩大产量,但韩国和日本厂商的市场份额出现下滑,主要原因是欧美新能源车销量增长放缓(美国市场增长减速、欧洲市场出现萎缩),加上新工厂投产延期以及传统汽车企业订单削减等因素的影响。

数据来源:Counterpoint Research全球电动车电池追踪报告,2024年

报告指出,欧美即将对中国电动车及电池组件加征关税,正推动全球供应链重构。车企已将生产转向墨西哥、美国东南部、印度和印尼以规避高额进口成本。各企业也在重新评估电池、动力系统及芯片生产的合作与垂直整合策略。