HUD作为汽车智能化的增量部件之一,中国市场出货量预计将由2024年的390万台激增至2029年的1270万台,为抓住这波发展机遇,本土供应商泽景电子于近期启动了港股IPO上市进程,计划借助资本力量实现腾飞。

笔者近期翻阅招股书发现,除了《【IPO价值观】大客户波动致业绩增长放缓,泽景电子在高端HUD市场排名靠后》披露的问题,泽景电子还存在创新后发力不足、资产负债率高企、公司严重资不抵债、应收账款回款难等问题。

创新投入突然暴跌

目前汽车行业的百年大变局仍在快速推进,上下游产业链企业均在加快创新投入,以实现在竞争中脱颖而出,不过泽景电子却是个例外,该公司成立于2015年,是一家创新型科技公司,按理说该公司应该加大研发投入,以更好提升行业竞争力。

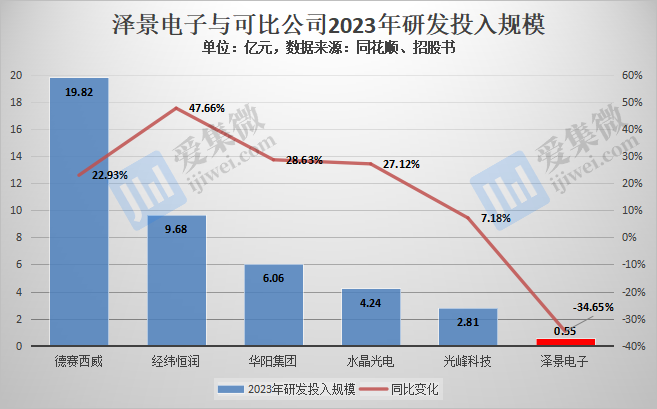

但该公司在2022年-2024年(以下简称“报告期”)期间出现研发投入暴跌的情况,报告期各期分别为8340万元、5450万元、6210万元,整体呈下滑趋势,特别是2023年,研发投入同比暴跌34.65%,是可比公司中唯一一家该年度研发投入下滑的企业,不仅如此,泽景电子报告期内的研发投入规模也在可比公司中呈垫底状态。

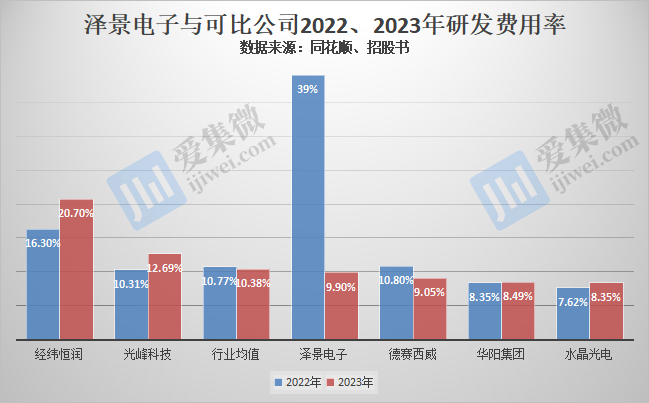

值得注意的是,泽景电子2023年营收同比大增156.6%至5.49亿元,而研发投入暴跌,导致其研发费用率由2022年的39%降至2023年的9.9%,同比暴跌29.1个百分点,而可比公司同期研发费用率继续保持平稳甚至增长趋势。

受研发投入缩水影响,泽景电子研发费用率由2022年的“遥遥领先”降至2023年、2024年的行业居中水平。

分析发现,泽景电子研发投入规模小、缩减研发开支或与其持续亏损,且现金流持续流出有关。

报告期各期,泽景电子的归母净利润均为亏损状态,三年合计亏损5.78亿元;与此同时,其于2022年、2023年的经营活动产生的现金流分别净流出1.4亿元、1.24亿元,直到2024年才由负转正,不过经营活动产生的现金流净额仅为2918.9万元,侧面反映出泽景电子面临资金紧张的风险。

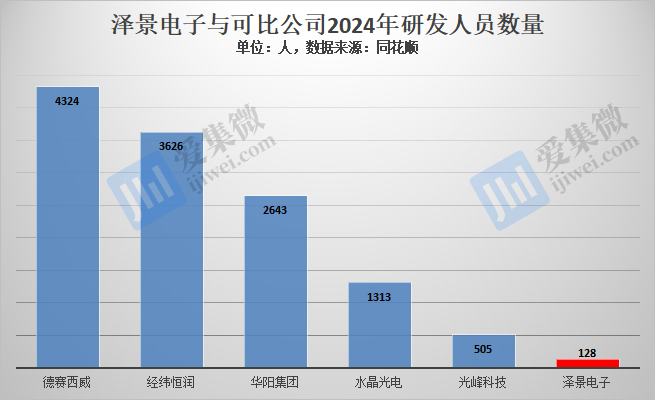

受研发投入不足影响,泽景电子的研发人员数量也在可比公司中垫底,2024年仅为128人,可比公司中最少的光峰科技都达到505人。

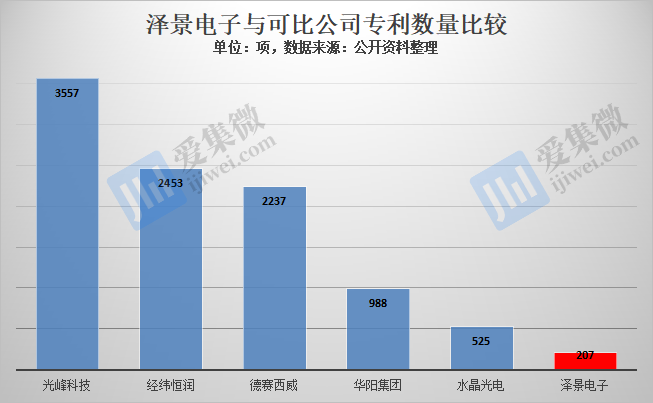

低研发投入下,泽景电子的创新成果也相对少,即便其一再说明,截至2024年12月31日,公司获授权的HUD解决方案相关发明专利数量在国内供应商中排名第一,但在总的专利数量上看,泽景电子并不具备优势,2024年合计为207项,远低于可比公司。

创新成果不及可比公司,或许是泽景电子在更具发展前景的AR-HUD业务领域市场份额未进入国内前十的重要原因之一。

由此,泽景电子预警称,“如果公司不能及时、经济高效地不断升级、开发和创新我们的解决方案,以满足客户不断变化的需求,可能会对公司的竞争优势造成重大不利影响,并降低公司的市场份额。”

账面已严重资不抵债

泽景电子急于在港交所IPO上市,不仅因持续亏损带来的现金流风险,巨额负债也让其游走于危机边缘。

数据显示,泽景电子报告期各期总资产分别为3.33亿元、5.66亿元、7.76亿元,规模远不及可比公司,年复合增速高达52.59%,远高于一众可比公司;不过总负债方面,泽景电子报告期各期分别为8.2亿元、12.09亿元、16.74亿元,并于2024年超过了光峰科技,并紧追水晶光电,年复合增速也高达42.87%,仅次于华阳集团。

从上表可知,泽景电子是可比公司中,唯一一家资不抵债的企业,报告期各期负债规模分别为资产总额的2.46倍、2.14倍、2.16倍,即其资产负债率于报告期各期分别为245.96%、213.78%、215.62%,大幅领先于可比公司。

招股书还披露,泽景电子报告期各期负债净额分别为4.87亿元、6.44亿元、8.97亿元,其中流动负债净额分别为5.52亿元、7.4亿元、9.66亿元。对于高负债的原因,泽景电子归因于公司投资相关的权益股份的赎回负债。

由于负债规模高企,已导致泽景电子短期偿债能力极弱,其中报告期各期流动比率分别为0.32倍、0.38倍、0.41倍,速动比率分别为0.23倍、0.32倍、0.36倍,均大幅低于同期可比公司表现,也侧面反映出泽景电子偿债能力不及可比公司。

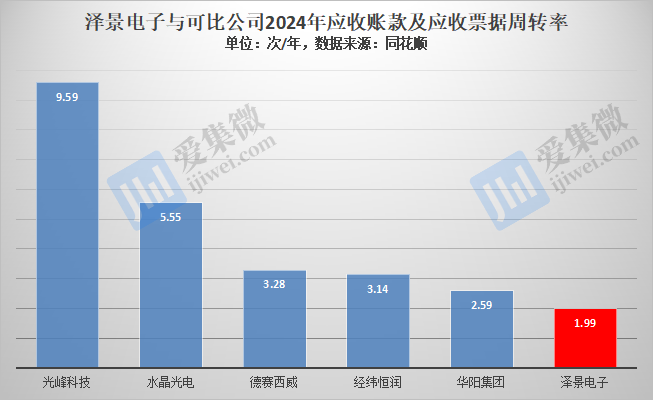

值得注意的是,回款难也加剧了泽景电子的偿债风险。报告期各期,其应收账款分别为1.24亿元、2.86亿元、2.96亿元,占营收比重分别为57.93%、52.03%、51.19%,大幅领先于可比公司。

其回款速度慢同样令人担忧,报告期各期,泽景电子应收账款及应收票据周转率分别为1.73次/年、2.68次/年、1.99次/年,均低于可比公司表现,印证了泽景电子偿债指标低的发展现状。

鉴于公司经营现状,泽景电子表示,公司日后可能需要额外资金为持续经营提供资金,且公司可能无法于需要时以有利条款筹集额外资金或根本无法筹集额外资金,可能会对公司的财务状况及实施业务计划及策略的能力造成负面影响。

(校对/邓秋贤)