1、【IPO价值观】云知声八年累计亏损26亿元 高负债与现金流危机何解?

2、直击股东大会丨阳光电源:储能业务爆发式增长,全球化布局深化

3、峰岹科技:港股上市获中国证监会备案

4、欧菲光:各产线均在按客户订单预期及时备货、供货中

5、概伦电子:国产替代趋势会促进国内客户支持国产EDA工具

6、统联精密:越南工厂已逐步投产,以增强供应链韧性

1、【IPO价值观】云知声八年累计亏损26亿元 高负债与现金流危机何解?

近期,AI企业云知声第三次向港交所递交主板上市申请,联席保荐人为中金公司和海通国际。

云知声的上市之路可谓一波三折。早在2020年11月,公司就曾尝试登陆科创板,但在短短3个月后便主动撤回申请。公司于2023年6月转战港股并首次提交招股书,又因申请材料到期在2024年3月更新材料。此次第三次冲刺,能否最终圆梦备受市场关注。

八年累计亏损超26亿元

云知声成立于2012年,定位为智能语音技术与AI解决方案提供商,覆盖医疗、生活、教育等场景。作为国内较早布局AGI技术的企业,云知声于2018年推出基于BERT算法的行业大模型UniCore,2023年发布600亿参数的自研“山海大模型”,支持多语言生成和行业知识增强。

在商业化方面,云知声主要通过MaaS(模型即服务)向企业提供AI能力。2022年至2024年,其生活场景解决方案客户从373家增长至411家,覆盖保险、交通等领域;医疗AI解决方案客户达166家,提供病历质控、医保管理等服务。此外,公司还通过API、定制化平台及AI芯片等方式拓展商业化路径,2024年外部用户月调用量峰值达10.18亿次,并售出360万颗AI芯片。

根据弗若斯特沙利文的资料,于2024年按收入计,云知声是中国第四大AI解决方案提供商,市场份额0.6%;同期按收入计,云知声在中国生活AI解决方案排名第三、在医疗AI服务解决方案排名第四。

然而,亮眼的技术指标及市场地位背后是持续扩大的亏损黑洞。云知声的营业收入从2022年的6亿元增加至2024年的9.39亿元;但同时其净亏损同步扩大,从亏损3.75亿元,扩大至4.54亿元,相较于2022年增长了21.07%,这种“增收不增利”的现象令投资者倍感担忧。

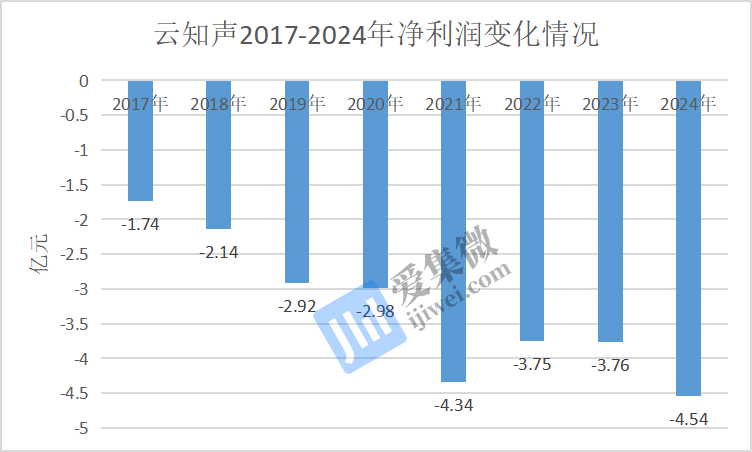

更值得警惕的是,云知声的亏损状况呈现持续恶化趋势。财务数据显示,公司自2017年以来已连续八年亏损,分别亏损1.74亿元、2.14亿元、2.92亿元、2.98亿元、4.34亿元、3.75亿元、3.76亿元、4.54亿元,累计亏损额高达26.17亿元。

高额研发投入是亏损的主要原因。近三年,云知声的研发费用分别为2.87亿元、2.86亿元和3.7亿元,2024年研发费用占营收比例接近40%。公司在招股书中坦言,由于业务仍处于扩张阶段,且需持续投入研发,未来可能继续录得净亏损。

云知声表示,公司未来的收入增长将取决于多重关键因素:持续的技术创新能力、AI技术的商业化落地成效、用户体验提升、市场竞争力的保持以及客户群体的拓展。值得注意的是,公司特别强调,上市后将面临更高的运营成本和管理开支压力。

“若无法实现足够的收入增长并有效控制成本,公司可能持续面临亏损局面,甚至难以在短期内实现盈利。”云知声在风险提示中直言。

高负债与现金流压力并存

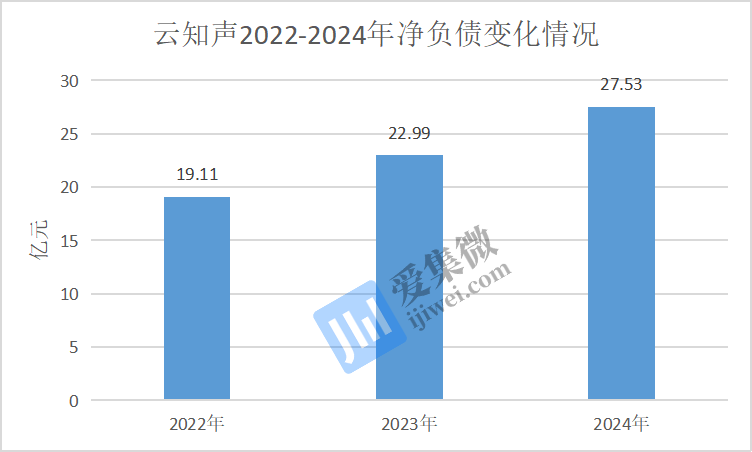

目前,云知声正面临净负债高企、持续经营性现金流为负等多重财务压力。其净负债从2022年的19.11亿元攀升至2024年的27.53亿元,增幅达44.06%,引发市场对其财务健康状况的担忧。

云知声指出,净负债主要源于向部分前投资者授予的赎回权所形成的非流动负债。值得注意的是,这些赎回权将在公司正式提交上市申请后终止,但具体执行仍需满足相关条件。市场分析人士指出,这一特殊负债结构虽然会因上市而消除,但仍反映出公司在发展过程中对融资的依赖程度。

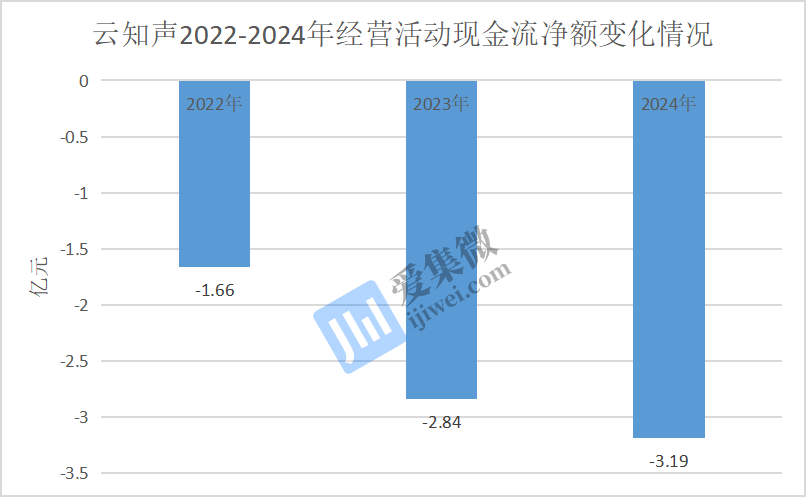

更为严峻的是,云知声的经营性现金流持续为负。2022年至2024年,公司经营活动现金流净流出分别为1.66亿元、2.84亿元、3.19亿元,三年累计净流出达7.69亿元,且呈现逐年扩大的趋势。这种持续扩大的“失血”状态已对公司发展形成多重制约。

云知声坦言:“持续的负现金流不仅限制了公司营运资金的周转能力,更严重压缩了公司在技术创新和业务拓展方面的投入空间。”这一财务状况直接影响了企业的运营灵活性和长期发展潜力。

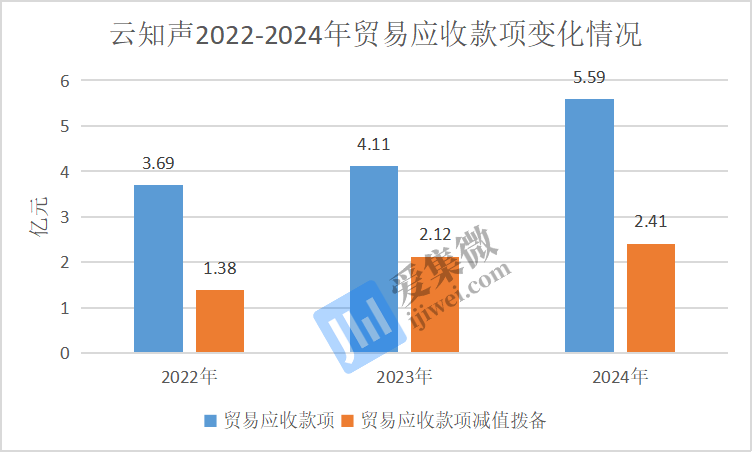

云知声的财务风险不仅体现在经营性现金流的持续“失血”,更反映在快速膨胀的应收账款规模上。数据显示,2022年至2024年,公司贸易应收款项从3.69亿元激增至5.59亿元,增幅超过50%。与此同时,公司对应收账款的减值拨备也大幅攀升,从1.38亿元增至2.41亿元。

更为严峻的是,云知声的应收账款周转天数长期维持在254-283天的高位,远超行业平均水平。这一数据意味着,公司从销售到回款的周期长达约9个月,资金周转效率低下,进一步加剧了现金流压力。

“客户的付款能力存在不确定性,我们无法确保所有应收账款都能按时足额回收。”公司在风险提示中直言不讳。行业分析人士指出,长账期叠加部分客户自身的经营风险,可能导致坏账规模进一步扩大,从而对云知声的盈利能力和资金链安全构成持续性威胁。

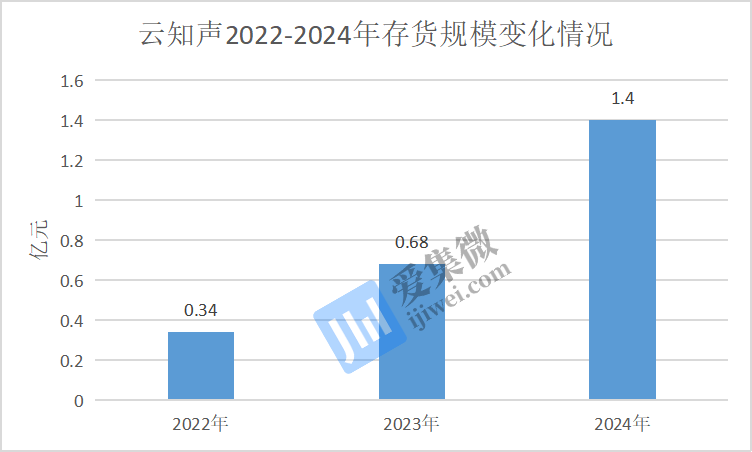

存货管理方面同样面临挑战。2022年至2024年间,云知声存货规模从3360万元飙升至1.4亿元,增幅高达317%,远超营收增长速度。这些存货主要由AI芯片、硬件模块等核心元器件及合同履约成本构成,在AI技术快速迭代的行业背景下,该等存货面临显著的减值风险。

行业专家分析指出,在当前AI芯片行业竞争加剧、客户需求多变的形势下,过高的存货水平不仅占用大量营运资金,更可能在未来计提大额减值准备,进一步侵蚀公司利润。

面对重重挑战,云知声在招股书中坦言,若无法改善现金流,将寻求股权或债务融资。但在当前市场环境下,投资者是否愿意为这样一家“失血”严重的企业买单,仍是一个巨大的问号。

2、直击股东大会丨阳光电源:储能业务爆发式增长,全球化布局深化

5月28日,阳光电源股份有限公司(证券简称:阳光电源,证券代码:300274)召开了2024年年度股东大会 。爱集微作为其机构股东参与了此次股东大会,并就相关话题进行了交流。

业绩稳增背后:技术创新与市场拓展双轮驱动

2024年,阳光电源在国际形势复杂、行业竞争加剧的背景下,聚焦光伏、储能、风电等赛道。财报显示,公司全年实现营业收入778.57亿元,同比增长7.76%;归属于上市公司股东的净利润达110.36亿元,同比增幅16.92%。毛利率提升至29.94%,同比增加2.76个百分点,这一成绩的背后,是品牌溢价、产品创新及规模效应的共同作用。

在成本端,营业成本同比增长3.67%至545.45亿元,增速低于收入增长,体现出公司成本管控能力的提升。值得注意的是,销售费用与研发费用分别同比增长30.95%和29.26%,分别达37.61亿元和31.64亿元,反映出公司在市场扩张与技术投入上的坚决态度。财务费用同比大幅上升,主要受外汇汇率波动导致汇兑净收益减少影响,但经营活动现金流净额同比增长 72.85%至120.68亿元,显示出公司回款效率显著提升,现金流健康度增强。

光伏逆变器:稳占全球高地,技术引领行业升级

作为传统优势业务,阳光电源的光伏逆变器在2024年继续领跑全球。全年发货量达147GW,产品覆盖全球180多个国家和地区,服务网点增至 520 +个。在技术创新方面,公司大功率组串逆变器 SG320HX、1+X 模块化逆变器等产品在全球各类场景中广泛应用,尤其在高海拔、离网等特殊场景表现突出,如为沙特 Amaala 超豪华度假综合体打造的离网项目,以及云南迪庆华能纳古 5300 米海拔光伏电站项目。

值得关注的是,公司持续推动2000V高压系统的规模化应用,与国家能源集团合作开展的内蒙古鄂尔多斯项目,是继陕西榆林项目后又一重要实践。同时,阳光电源发布光储2000V 高压系统技术,推动行业从1500V向2000V进阶,助力降本增效。面向国内工商业和户用市场,新一代SG150CX-CN和SGT-P2-CN逆变器凭借高效、极简设计赢得市场青睐;在欧洲家庭绿电市场,微型逆变器系列及家庭智慧能源管理器 iHomeManager的推出,引领了全球家庭能源管理的新潮流。

储能业务:爆发式增长,构筑竞争护城河

储能业务无疑是阳光电源2024年最大的增长引擎。全年储能系统发货量达28GWh,较 2023年的10.5GWh实现翻倍增长,市场占有率持续提升。公司全球首发的10MWh“交直流一体”全液冷储能系统PowerTitan 2.0及工商业液冷储能系统PowerStack系列广泛应用,其中PowerTitan 2.0凭借“三电融合”理念和干细胞电网技术,在电网侧、用户侧项目中表现卓越,如泰州海陵、昆山龙腾特钢等储能电站。

技术层面,阳光电源升级 “干细胞电网技术架构”,推出定制化电网解决方案,成功助力英国电网频率恢复,避免停电事故。其储能变流器通过全球首个构网技术认证,成为行业内首家组串式、集中式储能变流器均通过认证的企业,相关技术应用于沙特 NEOM、西藏乃东等重大项目。安全方面,公司完成两次大规模燃烧测试,发布ArcDefender™灭弧技术和电芯预诊断系统,全面强化安全防线。

市场拓展上,阳光电源在中东、欧洲、拉美等市场斩获大额订单,如与Algihaz签约7.8GWh中东标杆项目、与英国Fidra Energy达成4.4GWh欧洲最大储能合作,彰显出强大的全球竞争力。公司判断,尽管储能行业竞争加剧,但凭借在电力电子技术、电网理解及客户服务上的优势,未来市占率有望进一步提升。

新能源投资开发:全场景布局,多元化业务开花

控股子公司阳光新能源在新能源投资开发领域持续发力,全球累计开发光伏、风电项目超5400万千瓦。报告期内,公司发布“魔方”技术平台,整合高效发用电、数智寻优及场景融合技术,推动电站技术创新。在国内,新增安徽庐江风电、山东潍坊光伏等项目;海外市场则拓展至哈萨克斯坦、菲律宾、西班牙等地,实现风光储多能互补。

工商业领域,阳光新能源推出阳光顶 BIPV、光储掌门等产品,与通威、安踏等知名企业合作落地项目;充电站业务打造光储充一体化解决方案,首创“S2G”模式,在安徽岳西建设示范项目;家庭能源业务则以光储充一体系统切入高端市场,服务松赞集团等顶奢民宿,引领家庭低碳生活。

风电与氢能:技术突破,培育新增长点

风电变流器业务全年发货超44GW,同比增长37.5%。16MW双馈型、26MW全功率海上风电变流器样机下线,18MW机型批量应用,巩固了公司在海上风电领域的领先地位。构网型风电变流器和低频变流器的规模化应用,为风电并网和中远海开发提供了关键技术支持。

氢能业务方面,阳光氢能签约市占率位居行业第一,中标中能建松原等多个大型绿氢项目,成为业内唯一制氢电源与电解槽双中标的企业。1200Nm³/h碱性电解槽直流能耗低于4.3kWh/Nm³,达到国际先进水平。智能制造中心二期投产,电解槽机器人产线提升效率60%,为大规模交付奠定基础。海外市场拓展顺利,柔性制氢技术获国际认可,公司斩获多项行业大奖,品牌影响力显著提升。

应对行业变局,聚焦长期竞争力

在股东大会上,管理层指出,尽管当前行业内卷加剧,部分企业以低价竞争,但长期来看,缺乏核心技术和系统能力的企业将被淘汰。阳光电源的竞争底气源于对客户需求的深刻理解、电力电子技术积累及全球客户协同效应,尤其在与特斯拉、华为等企业的竞争中,创新速度和系统集成能力将成为关键。

对于可再生能源行业增速放缓的现状(未来十年复合增速预计7%-10%),公司强调需通过技术创新应对挑战,如在电力电子、人工智能数字化技术上加大投入,提升客户服务能级,挖掘存量市场价值。同时,管理层表示看好储能在未来两三年的增长潜力,认为其将成为公司核心增长极,而光伏逆变器业务则进入平稳增长期,需通过全球化布局和高端市场突破维持优势。

展望未来,阳光电源将继续以技术创新为核心,深化“光储充氢风” 多能融合布局,推动各业务协同发展。在储能领域,持续优化产品结构,加强电网级技术研发,巩固全球领先地位;光伏业务聚焦高端市场和场景化解决方案,推动2000V系统普及;氢能与风电业务则瞄准大功率、智能化方向,拓展海外市场。

全球化方面,公司将进一步完善营销服务网络,加强与“一带一路”沿线国家的合作,把握新兴市场机遇。同时,通过数字化转型提升运营效率,强化供应链管理,应对原材料价格波动和国际贸易风险。正如管理层所言,公司已做好充分的竞争准备,将以客户为中心,通过持续创新和价值创造,在能源变革浪潮中引领行业发展。

3、峰岹科技:港股上市获中国证监会备案

5月29日,峰岹科技宣布已正式获得中国证监会出具的《境外发行上市备案通知书》(国合函〔2025〕930号),拟发行不超过26,554,400股H股并在香港联合交易所主板上市。该备案标志着公司赴港上市进程取得关键进展,后续将根据监管要求推进发行及挂牌工作。

此次H股发行计划最早于2024年12月经公司董事会及股东大会审议通过,拟通过境外上市进一步优化资本结构、拓展国际融资渠道,并提升全球品牌影响力。根据此前披露方案,发行股数不超过发行后总股本的20%(超额配售权行使前),募集资金将主要用于产品研发、海外市场拓展、战略性投资及补充营运资金。

根据备案要求,峰岹科技需在完成境外发行上市后15个工作日内向证监会报告发行情况,并在备案通知书出具之日起12个月内完成上市,否则需更新备案材料。公司表示将严格遵守境内外法律法规,择机推进发行工作。

作为国内BLDC电机驱动控制芯片领域的头部企业,峰岹科技2024年营业收入为6亿元,同比增长45.94%;归母净利润为2.22亿元,同比增长27.18%;扣非归母净利润为1.88亿元。同比增长59.17%此次H股发行若成功实施,将为其全球化布局提供资本支持。

4、欧菲光:各产线均在按客户订单预期及时备货、供货中

5月29日,欧菲光在投资者互动平台表示,公司各条产品线均在有序生产,并按客户订单预期及时备货供货中。公司将持续提升经营管理水平,整合和优化资源配置,根据业务布局和订单实际情况,及时调整生产计划。公司已与众多手机品牌客户建立了长期、稳定的深度合作关系。

在智能手机业务领域,欧菲光是行业内的高像素摄像头模组、中高端摄像头产品的主流供应商;多种光学镜头产品已进入国内主流手机厂商镜头供应链;光学屏下指纹识别模组和超声波屏下指纹识别模组均处于领先地位。

欧菲光自主研发的7P光学镜头模组、可变光圈技术等创新方案,显著提升了合作品牌旗舰机型的成像性能与差异化竞争力。此外,欧菲光在生物识别技术领域占据龙头地位,其光学屏下指纹识别模组和超声波屏下指纹识别模组因高精度、强环境适应性等特点,成为高端机型的标配方案。

基于与客户的长期战略合作,欧菲光持续推动技术迭代与产能适配。近年来,公司通过整合全球研发资源、加大研发投入,实现了摄像头、指纹识别等核心技术的突破,并成功将业务拓展至折叠屏、智能汽车等新兴领域。目前,公司已形成覆盖智能手机、智能汽车及IoT设备的多元化产品矩阵,进一步巩固了市场竞争力。

5、概伦电子:国产替代趋势会促进国内客户支持国产EDA工具

近日,概伦电子在接受机构调研时表示,从行业趋势来看,行业EDA工具授权以固定期限授权模式为主,随着部分客户前期采购境外EDA产品授权期限的逐步到期,在国产替代的大趋势下,业内战略合作加速示范性项目落地,也会促进国内客户对国产EDA工具的支持。

据介绍,用户习惯是形成行业生态壁垒的一个重要指标。但在国产替代的大趋势下,用户习惯并不是一个无法跨越的难题:从市场竞争力和需求层面来看,赢得客户信赖和选择更重要的还是靠产品性能,解决别人无法解决的问题,在这种情况下用户习惯就要让位于产品性能,随着国产EDA产品性能的逐步提升,在部分领域达到甚至超过国际领先水平,产品及习惯的切换均成为可能。

自2021年扎根华南以来,概伦电子广州公司始终与大湾区集成电路产业同频共振,通过技术研发与生态合作双轮驱动,逐步构建起覆盖芯片设计、制造、测试及IP产品全面的支撑能力。

在国际市场拓展方面,概伦电子将持续加强本地化销售和技术支持团队的建设。针对北美、韩国等业务基础较好但仍有深挖潜力的区域,进一步优化团队配置,深入了解当地客户需求,提供更及时、更专业的服务。

6、统联精密:越南工厂已逐步投产,以增强供应链韧性

近日,统联精密在接受机构调研时表示,针对关税变化,公司终端客户已通过全球化布局形成缓冲机制,极端情况下成本压力或将传导至供应链,但公司将持续强化研发创新与降本增效能力,以技术解决方案巩固竞争优势。同时,公司正推进海外生产基地建设,越南工厂已分批购置设备并逐步投产,以增强供应链韧性。

在行业前景方面,统联精密指出,消费电子正迈向AI时代,轻量化与性能优化趋势为精密零部件行业带来机遇。当前市场既有手机、计算机等“深海”领域,亦存在多个百亿美元规模的“浅海”领域,成长空间广阔。公司对行业未来发展保持信心。

业务布局上,统联精密聚焦高精度、复杂结构精密零部件制造,已具备MIM、CNC、激光加工等多元化工艺能力。未来将围绕新材料应用拓展技术平台,并加码钛合金、3D打印等新兴领域的技术储备,强化综合解决方案能力。

盈利驱动方面,公司2024年非MIM业务收入占比超50%,主要受益于CNC、线切割等技术突破与大客户合作深化。2025年一季度营收同比增长33.93%至1.74亿元,净利润波动受季节性产能利用率、股份支付费用及新厂投产初期成本影响,未来随需求放量,盈利能力有望逐步修复。