1.SiC营收规模居中国公司第三,基本半导体冲击港交所IPO;

2.【IPO价值观】大客户波动致业绩增长放缓,泽景电子在高端HUD市场排名靠后;

3.广立微等合资成立杭州广立芯创软件公司,布局AI与集成电路;

4.鸿富瀚联合成立通信新公司,加速布局AI及通信技术领域;

5.比亚迪回应山东经销商暴雷传闻:网传消息不实,已启动纾困支持;

6.一汽解放:公司已开始测试验证L4级厂区无人物流车

1.SiC营收规模居中国公司第三,基本半导体冲击港交所IPO

5月27日,基本半导体正式递表港交所,联席保荐人包括中信证券、国金证券、中银国际。

基本半导体是中国第三代半导体功率器件行业的领先企业,专注于碳化硅功率器件的研发、制造及销售。作为该领域的先驱者,基本半导体是中国唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业。基本半导体是国内首批大规模生产和交付应用于新能源汽车的碳化硅解决方案的企业之一,新能源汽车为碳化硅半导体最大的终端应用市场。碳化硅是领先的第三代半导体材料,具备卓越性能,使其成为功率器件行业未来发展的关键材料。

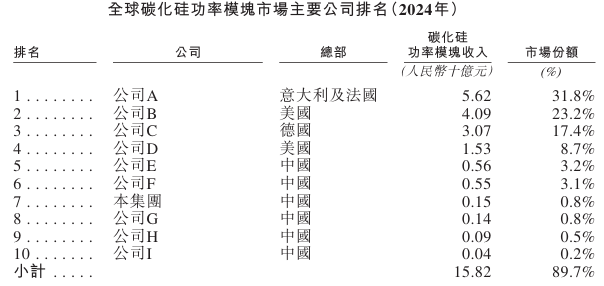

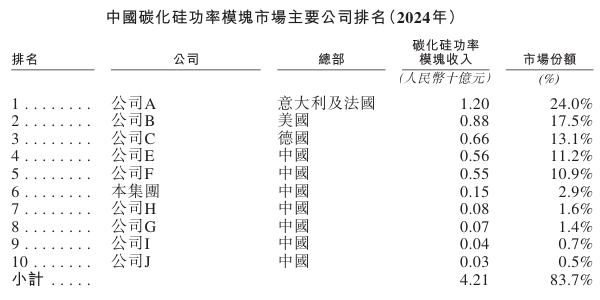

通过持续的创新和强大的研发能力,基本半导体构建了全面的产品组合,包括碳化硅分立器件、车规级和工业级碳化硅功率模块及功率半导体栅极驱动。基本半导体的解决方案服务于众多行业,涵盖新能源汽车、可再生能源系统、储能系统、工业控制、数据及服务器中心及轨道交通等领域。根据弗若斯特沙利文的资料,按2024年收入计,基本半导体在全球及中国碳化硅功率模块市场分别排名第七及第六,在两个市场的中国公司中排名第三。

自2016年成立以来,基本半导体从战略上聚焦于碳化硅半导体应用领域,获得了先发优势,并掌握了芯片设计、晶圆制造、模块封装及栅极驱动设计与测试等全产业链关键技术。基本半导体的车规级碳化硅功率模块已应用于领先汽车制造商的量产旗舰车型,使基本半导体成为国内首批大规模生产和交付应用于新能源汽车的碳化硅解决方案的企业之一,新能源汽车为碳化硅半导体最大的终端应用市场。鉴于碳化硅解决方案相关评估周期通常较长且更换成本较高,基本半导体已建立较高的进入门槛,与客户培养了长期合作关系并保持了获得10多家汽车制造商超50款车型的design-in的良好往绩记录。

基本半导体拥有国际化创始团队和研发团队,他们通过长期创新建立并巩固了基本半导体在碳化硅功率器件行业的领先地位。根据弗若斯特沙利文的资料,截至2024年12月31日,基本半导体持有163项专利,并已提交122项专利申请,核心产品性能已达到国际标杆水平。基本半导体积极推动中国第三代半导体的研发和产业发展,承担了工业和信息化部、科学技术部及广东省政府的数十个国家级和省级项目。基本半导体与深圳清华大学研究院合作,成立了第三代半导体材料与器件研发中心。此外,基本半导体获认可为中国科协产学研融合技术创新服务体系下的第三代半导体协同创新中心、广东省第三代半导体碳化硅功率器件工程技术研究中心,以及广东省高压大功率器件应用及驱动工程技术研究中心。基本半导体已主导或参与制定了中国有关碳化硅半导体及栅极驱动的三项国家标准。

基本半导体不断深化IDM模式,并且是中国唯一一家以自主能力覆盖包括从碳化硅芯片设计、晶圆生产到模块封装,并进一步辅以栅极驱动的设计与测试的整个价值链的碳化硅功率器件IDM企业,且所有环节均已实现量产。基本半导体的晶圆厂位于深圳,封装产线位于无锡,并计划在深圳及中山扩大封装产能。完成后,基本半导体将拥有国内领先的碳化硅功率模块封装产能。通过结合自主生产和委外加工的产能与产力,基本半导体有望获得显著的供应链和成本优势。基本半导体的IDM模式确保基本半导体对设计、制造及封装进行全面掌控,实现有效的协同效应。

作为碳化硅功率器件行业的领军者,得益于基本半导体的先发优势、前沿技术和全面的行业覆盖范围,基本半导体的产品已获得广泛的市场认可。截至2024年12月31日,用于新能源汽车产品的出货量累计超过90,000件。基本半导体碳化硅功率模块的销量由2022年的超过500件增至2023年的超过30,000件,并进一步增至2024年的超过61,000件。此外,于往绩记录期间,基本半导体还在开发及扩大其他核心产品的销售。基本半导体强劲的销售业绩转化为可观的收入增长,基本半导体的收入由2022年的人民币1.169亿元增至2023年的人民币2.206亿元,并进一步增至2024年的人民币2.99亿元。

2.【IPO价值观】大客户波动致业绩增长放缓,泽景电子在高端HUD市场排名靠后

无论是灼识咨询还是盖世汽车研究院统计数据,江苏泽景汽车电子股份有限公司(以下简称“泽景电子”)均是2024年中国HUD出货量排名第二的供应商,仅次于华阳集团旗下的华阳多媒体,足见其在HUD市场的领先地位,其产品也获得理想、蔚来、小米、北汽、吉利、一汽、奇瑞等主机厂的广泛使用。

为进一步扩大影响力,泽景电子已于近期冲击港交所IPO,期望借助资本力量扩大市场份额。不过笔者在分析中发现,泽景电子目前正面临业绩增长放缓的风险,或与其客户高度集中、终端HUD车型销量放缓有关。需指出的是,与可比公司不同,泽景电子业务高度聚焦HUD单一产品,业绩易受市场波动影响,风险分化能力存疑,不仅如此,其还存在芯片依赖国际供应商的情形。

大客户波动致业绩增长放缓

HUD作为HMI(人机界面)关键界面,广泛应用于导航引导、辅助驾驶提示及驾驶状态信息展示,在提升智能汽车安全性与交互效率及体验方面发挥重要作用。根据灼识咨询数据,预计中国车载HUD市场规模将由2024年的390万台激增至2029年的1270万台,年复合增速达27.9%。

受市场需求驱动,国内涌现出一批HUD供应商,如华阳多媒体、水晶光电、弗迪精工、经纬恒润、智云谷、重庆利龙、未来黑科技等,泽景电子也是其中之一,在理想、蔚来、小米、北汽、吉利、一汽、奇瑞等客户的支持下,业绩快速成长。

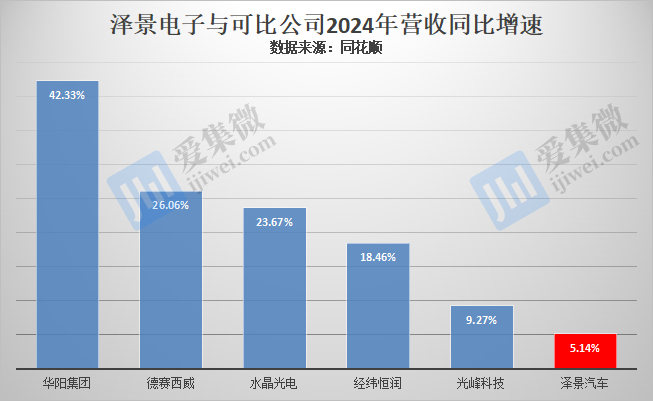

其中2023年营收同比暴增156.6%至5.49亿元,不过2024年营收仅同比增长5.14%至5.78亿元,接近于增长停滞状态,且增速在可比公司中处于垫底状态。

不仅如此,其业绩亏损的现状也未获得实质性扭转,2022年-2024年(简称“报告期”)分别亏损2.52亿元、1.82亿元、1.43亿元,其中2022年亏损规模超营收规模,三年合计亏损5.78亿元,与2024年营收规模基本相当。

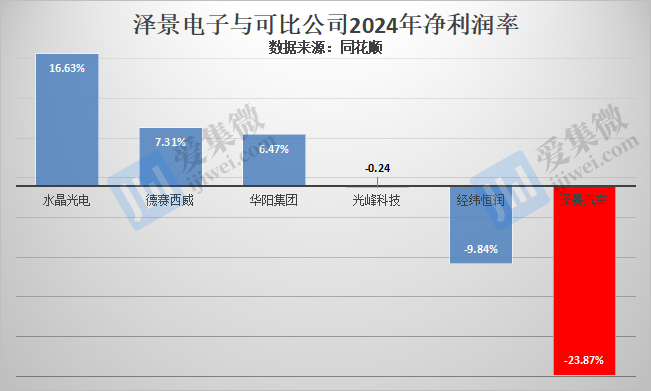

另分析发现,泽景电子报告期内毛利率分别为22.6%、25.56%、27.33%,在可比公司中仅略低于水晶光电和光峰科技,在行业中处于较高水平,但净利润率又在可比公司中垫底,报告期内分别为-119.64%、-31.79%、-23.87%。

导致泽景电子2024年出现业绩增长停滞的原因较多,其中业绩高度依赖前五大客户或是主因之一。

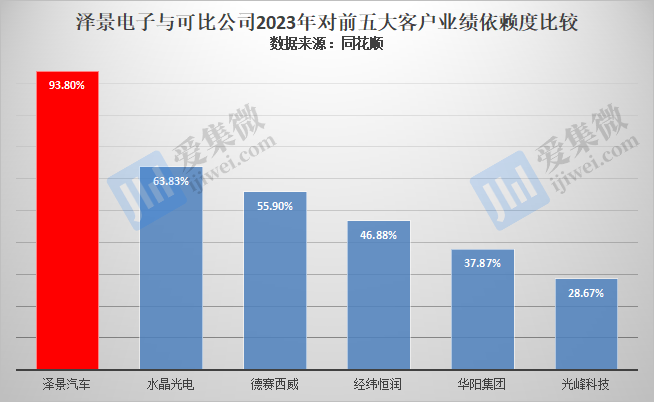

报告期各期前五大客户向泽景电子贡献的营收合计分别为1.99亿元、5.15亿元、4.68亿元,占泽景电子总营收比重分别为93%、93.8%、80.9%,而可比公司中,报告期内前五大客户营收占比最高不超过64%,足见泽景电子业绩高度依赖前五大客户。

值得注意的是,泽景电子还存在前五大客户不稳定的情况,2022年、2023年前五大客户中,进入次年前五大客户名列的客户数量均为3家,而新进的2家企业均是此前未进入前五大客户名列的公司,存在核心大客户频繁变动的情形。

分析还发现,2022年前两大客户分别为蔚来、客户B(推测为北斗星通),贡献营收分别为1.02亿元、4693.6万元,占营收比重比分别为47.6%、21.9%;2023年前两大客户分别为理想汽车、客户B,贡献的营收分别为1.43亿元、1.22亿元,占营收比重分别为26.1%、22.2%,而蔚来跌到第四,贡献营收为9377.7万元。可见,核心大客户,特别是新增的理想汽车贡献的业绩大增,是带动泽景电子2023年业绩飙升的主要原因。

而2024年泽景电子业绩增长接近停滞,也是由于头部大客户贡献增量有限所致,理想汽车和蔚来汽车分列前两位,贡献营收分别为1.34亿元、1.27亿元,占营收比重分别为23.2%、21.9%,客户B则掉出前五大客户之列。

高端市场份额未进入行业前十

与其他可比公司业务多面开花不同,泽景电子业务高度聚焦于HUD,产品结构极为单一,主要为挡风玻璃HUD(简称“W-HUD”)解决方案CyberLens及增强现实HUD(简称“AR-HUD”)解决方案CyberVision为主,以测试解决方案和其他创新视觉技术解决方案为辅的综合解决方案。

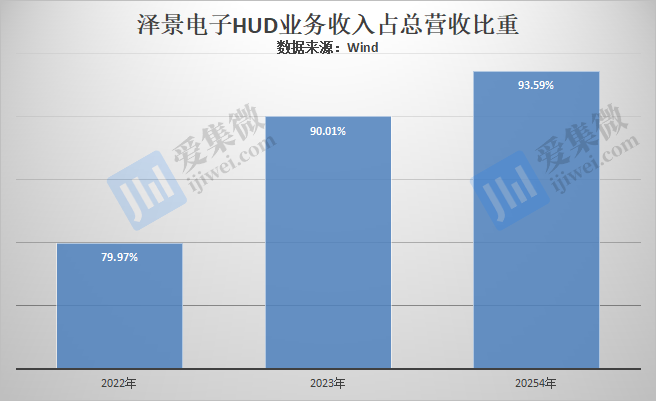

报告期内,泽景电子分别销售175,714台、534,598台及624,597台HUD解决方案,同期创造收益分别为1.71亿元、4.95亿元及5.41亿元,占营收比重分别为79.97%、90.01%、93.59%,单一产品营收比重呈持续增长趋势。

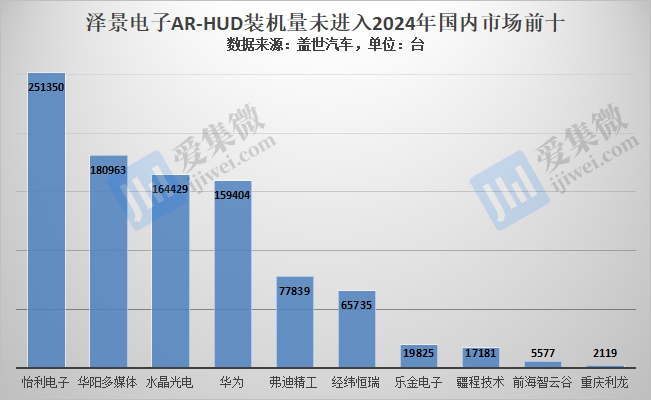

值得注意的是,虽然泽景电子HUD整体市占率于2024年位居中国第二,但在AR-HUD领域,泽景电子未能进入行业前十。

资料显示,相比W-HUD,AR-HUD成像距离更大、视角宽度更宽,支持实时整合导航交投等动态信息在真实路面上,由此,W-HUD适合中低端车型,而AR-HUD更适用于高端车型和自动驾驶场景,近年来得到了行业的大力推动。

根据介绍,泽景电子在中国率先推出了基于数字光处理(DLP)技术的量产AR-HUD,于2018年推出第一台AR-HUD原型机,2021年与国内领先汽车制造商合作,联合推出了全球首批大尺寸光波导AR-HUD原型机。2023年开始量产国内市场首款实现虚拟现实融合的70英寸AR-HUD。通过创新解决方案,泽景电子积极推动智能座舱视觉、人车交互系统由2D至3D、AR变革及市场渗透。

但销量未进入行业前十,折射出泽景电子的AR-HUD业务在高端市场的竞争实力可能不及可比公司。不仅如此,泽景电子还存在核心芯片依赖国际供应商的情形。

据披露,泽景电子70英寸AR-HUD采用的是DLP5530芯片,这是TI推出的适用于汽车内部显示的芯片,根据资料,DLP5530需要与DLPC230控制器、TPS99000系统管理和照明控制器结合使用,能够实现高性能增强显示HUD。这意味着,泽景电子70英寸AR-HUD依赖TI的芯片组方案才得以实现,地缘政治影响下,TI供货的稳定性或面临挑战。

或受此影响,泽景电子预警称,尽管公司目前没有向美国市场销售任何产品,但公司业务可能会受到美国征收关税及由此引起的经营所在国家任何报复性关税的重大影响。作为一家在中国汽车产业链中经营的公司,公司可能特别容易受到针对该特定行业的地缘政治紧张的影响,该行业已经并可能继续日益成为贸易限制和监管审查的重点。

3.广立微等合资成立杭州广立芯创软件公司,布局AI与集成电路

企查查APP显示,近日,杭州广立芯创软件有限公司正式成立,法定代表人为潘伟伟,注册资本1亿元,经营范围涵盖集成电路设计、集成电路制造、人工智能理论与算法软件开发、人工智能基础软件开发等核心领域。股权穿透信息显示,该公司由杭州广立微电子股份有限公司等企业共同持股。

广立微是国内领先的集成电路EDA(电子设计自动化)软件与晶圆级电性测试设备供应商,长期专注于芯片成品率提升及半导体数据分析技术。此次新公司的成立,标志着其业务版图进一步向人工智能软件开发及集成电路制造领域延伸,尤其在AI算法与基础软件层面展开布局。

近年来,AI技术与集成电路产业深度融合,全球半导体行业持续向高端化、智能化发展。根据行业预测,2025年国内EDA市场规模有望达184亿元,复合增长率超15%,而AI在芯片设计、制造等环节的应用需求亦显著增长。广立微此次涉足AI算法开发,或与新能源汽车、智能终端等下游市场对高性能芯片的需求扩张密切相关。

值得关注的是,广立微近年来持续加码技术研发与市场拓展,先后在北京、杭州等地设立子公司,并推进海外业务布局。此次合资成立新公司,是其继2024年12月在北京设立全资技术公司后,在集成电路与AI协同领域的又一重要动作。

4.鸿富瀚联合成立通信新公司,加速布局AI及通信技术领域

企查查APP显示,近日,深圳市鸿富星通信有限公司正式成立,由鸿富瀚等企业共同持股,法定代表人为张毅光。该公司经营范围涵盖人工智能双创服务平台、公共数据平台、基础软件开发及技术咨询服务等多项AI核心业务,标志着鸿富瀚在通信与人工智能领域的战略延伸。

鸿富瀚作为消费电子功能性器件及自动化设备供应商,长期服务于智能手机、智能穿戴等终端品牌。近年来,公司持续拓展技术边界,已涉足导散热模组、电子功能材料及锂电设备等新兴领域,并积累多项AI相关专利。此次成立通信子公司,或将整合其在消费电子产业链中的技术资源,深化AI与通信技术的融合应用。

近期,鸿富瀚动作频频,除新设通信公司外,2024年7月还出资成立东莞市鸿富瀚联科技,持股80%。财报显示,公司2025年第一季度营收1.73亿元,同比增长33.76%,但净利润同比下滑32.75%,主要受市场竞争及成本压力影响。

市场分析认为,鸿富瀚布局AI通信业务,或为应对消费电子行业增速放缓的挑战,寻求新增长点。随着AI技术在多终端场景的渗透,鸿富瀚的研发投入与业务协同效应将成为后续关注焦点。

5.比亚迪回应山东经销商暴雷传闻:网传消息不实,已启动纾困支持

5月28日,比亚迪集团就近日“山东经销商济南乾城汽车贸易有限公司资金链断裂”传闻作出正式回应,称网传消息不属实,并强调公司对经销商的政策连续且稳定。比亚迪表示,乾城集团资金问题源于其盲目极速扩张及加杠杆运营,导致资金链承压。自去年底起,该集团部分4S店已被当地其他经销商收购,目前比亚迪正对其提供纾困支持,协助处理客户及员工相关问题。

据乾城集团4月17日发布的公告,其资金压力与比亚迪经销商政策调整、山东地区汽车经销商行业暴雷及银行融资政策收紧有关。该公司坦言运营资金面临挑战,导致无法及时处理客户“三保”费用退还事宜,但承诺将积极履行合同义务,争取在2025年5月底前解决问题。

公开资料显示,乾城集团为比亚迪在山东地区主要经销商之一,旗下拥有25家4S店,服务覆盖济南、潍坊、德州等地。自今年4月起,其部分门店已停业,销售及售后人员大量离职,仅保留少量留守人员。此前,该集团因向车主一次性收取三年保费及长期保养套餐费用却无法兑现服务,引发消费者维权。

比亚迪方面强调,将持续协助乾城集团推进问题解决,并协调其他经销商承接相关客户服务。目前,涉及车辆仍可享受全国联保,消费者可就近前往其他营业门店进行保养及维修。

6.一汽解放:公司已开始测试验证L4级厂区无人物流车

近日,一汽解放在接受机构调研时表示,目前公司已开始测试验证L4级厂区无人物流车。此外,公司积极争取与优秀企业开展合作机会,和华为一直以来保持着良好的合作关系和开放的合作态度。

一汽解放以“解放智途”“解放蓝途”“解放益途”技术子品牌为三条自主创新技术路线,锚定“世界一流”的研发能力目标,构建了精益设计、性能开发,试制验证、试验验证四大核心能力,打造了低碳化、电动化、智能化、网联化、高品质即“四化一高”五大技术平台,全力支撑一汽解放技术领先、产品领航。

公司拥有超过3000人的高效协同研发团队,是掌握世界级整车及三大动力总成核心技术的商用车企业之一,通过ISO9001、IATF16949质量体系认证,是国家级自主汽车产品研发及试验认证基地。

在改善新能源产品的利润率方面,一汽解放主要有以下几个方面:

首先,随着行业渗透率的提升以及公司销量的提高,形成规模化效应,降低成本;

第二,关键核心零部件的成本下降也会带来成本改善;

第三,企业自身降成本特别是技术降本,通过储备自身技术,打造差异化竞争优势。

一汽解放自发布“15333”新能源战略以来持续布局新能源核心自主总成,今年开始将逐步开展相关核心零部件产品化,通过自主研发生产提升公司的产品竞争力及成本竞争力,进而提升盈利能力。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000