无论是灼识咨询还是盖世汽车研究院统计数据,江苏泽景汽车电子股份有限公司(以下简称“泽景电子”)均是2024年中国HUD出货量排名第二的供应商,仅次于华阳集团旗下的华阳多媒体,足见其在HUD市场的领先地位,其产品也获得理想、蔚来、小米、北汽、吉利、一汽、奇瑞等主机厂的广泛使用。

为进一步扩大影响力,泽景电子已于近期冲击港交所IPO,期望借助资本力量扩大市场份额。不过笔者在分析中发现,泽景电子目前正面临业绩增长放缓的风险,或与其客户高度集中、终端HUD车型销量放缓有关。需指出的是,与可比公司不同,泽景电子业务高度聚焦HUD单一产品,业绩易受市场波动影响,风险分化能力存疑,不仅如此,其还存在芯片依赖国际供应商的情形。

大客户波动致业绩增长放缓

HUD作为HMI(人机界面)关键界面,广泛应用于导航引导、辅助驾驶提示及驾驶状态信息展示,在提升智能汽车安全性与交互效率及体验方面发挥重要作用。根据灼识咨询数据,预计中国车载HUD市场规模将由2024年的390万台激增至2029年的1270万台,年复合增速达27.9%。

受市场需求驱动,国内涌现出一批HUD供应商,如华阳多媒体、水晶光电、弗迪精工、经纬恒润、智云谷、重庆利龙、未来黑科技等,泽景电子也是其中之一,在理想、蔚来、小米、北汽、吉利、一汽、奇瑞等客户的支持下,业绩快速成长。

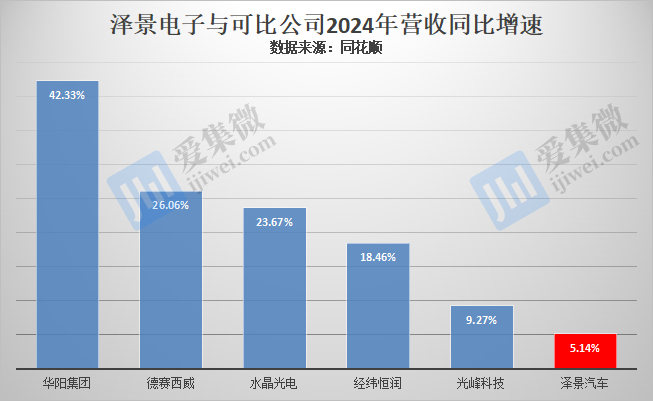

其中2023年营收同比暴增156.6%至5.49亿元,不过2024年营收仅同比增长5.14%至5.78亿元,接近于增长停滞状态,且增速在可比公司中处于垫底状态。

不仅如此,其业绩亏损的现状也未获得实质性扭转,2022年-2024年(简称“报告期”)分别亏损2.52亿元、1.82亿元、1.43亿元,其中2022年亏损规模超营收规模,三年合计亏损5.78亿元,与2024年营收规模基本相当。

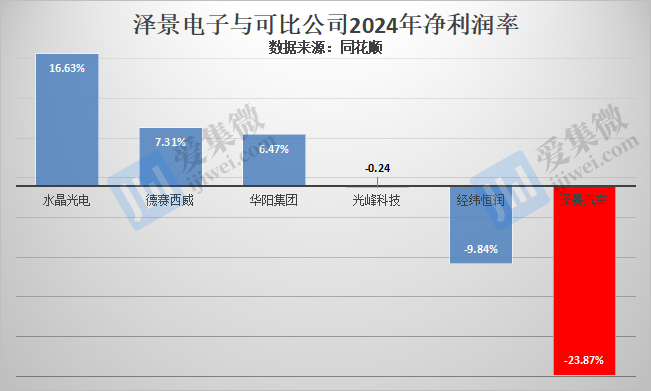

另分析发现,泽景电子报告期内毛利率分别为22.6%、25.56%、27.33%,在可比公司中仅略低于水晶光电和光峰科技,在行业中处于较高水平,但净利润率又在可比公司中垫底,报告期内分别为-119.64%、-31.79%、-23.87%。

导致泽景电子2024年出现业绩增长停滞的原因较多,其中业绩高度依赖前五大客户或是主因之一。

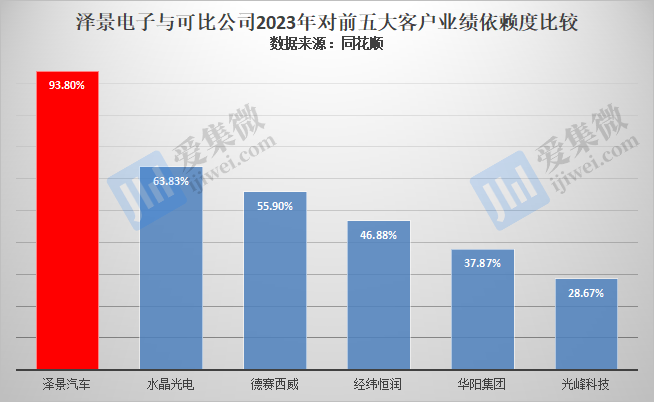

报告期各期前五大客户向泽景电子贡献的营收合计分别为1.99亿元、5.15亿元、4.68亿元,占泽景电子总营收比重分别为93%、93.8%、80.9%,而可比公司中,报告期内前五大客户营收占比最高不超过64%,足见泽景电子业绩高度依赖前五大客户。

值得注意的是,泽景电子还存在前五大客户不稳定的情况,2022年、2023年前五大客户中,进入次年前五大客户名列的客户数量均为3家,而新进的2家企业均是此前未进入前五大客户名列的公司,存在核心大客户频繁变动的情形。

分析还发现,2022年前两大客户分别为蔚来、客户B(推测为北斗星通),贡献营收分别为1.02亿元、4693.6万元,占营收比重比分别为47.6%、21.9%;2023年前两大客户分别为理想汽车、客户B,贡献的营收分别为1.43亿元、1.22亿元,占营收比重分别为26.1%、22.2%,而蔚来跌到第四,贡献营收为9377.7万元。可见,核心大客户,特别是新增的理想汽车贡献的业绩大增,是带动泽景电子2023年业绩飙升的主要原因。

而2024年泽景电子业绩增长接近停滞,也是由于头部大客户贡献增量有限所致,理想汽车和蔚来汽车分列前两位,贡献营收分别为1.34亿元、1.27亿元,占营收比重分别为23.2%、21.9%,客户B则掉出前五大客户之列。

高端市场份额未进入行业前十

与其他可比公司业务多面开花不同,泽景电子业务高度聚焦于HUD,产品结构极为单一,主要为挡风玻璃HUD(简称“W-HUD”)解决方案CyberLens及增强现实HUD(简称“AR-HUD”)解决方案CyberVision为主,以测试解决方案和其他创新视觉技术解决方案为辅的综合解决方案。

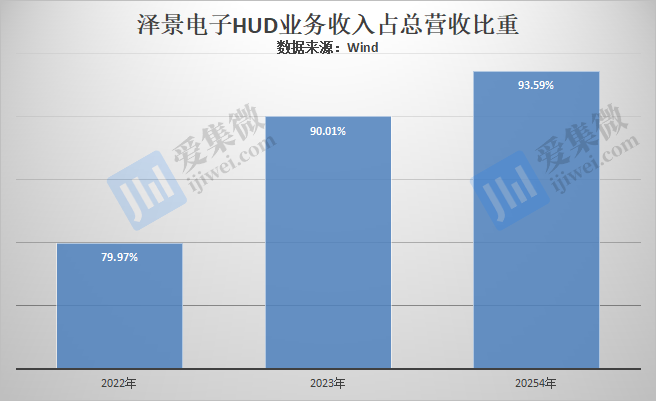

报告期内,泽景电子分别销售175,714台、534,598台及624,597台HUD解决方案,同期创造收益分别为1.71亿元、4.95亿元及5.41亿元,占营收比重分别为79.97%、90.01%、93.59%,单一产品营收比重呈持续增长趋势。

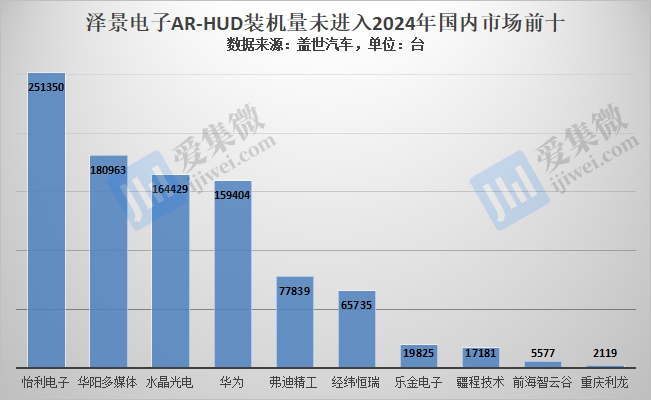

值得注意的是,虽然泽景电子HUD整体市占率于2024年位居中国第二,但在AR-HUD领域,泽景电子未能进入行业前十。

资料显示,相比W-HUD,AR-HUD成像距离更大、视角宽度更宽,支持实时整合导航交投等动态信息在真实路面上,由此,W-HUD适合中低端车型,而AR-HUD更适用于高端车型和自动驾驶场景,近年来得到了行业的大力推动。

根据介绍,泽景电子在中国率先推出了基于数字光处理(DLP)技术的量产AR-HUD,于2018年推出第一台AR-HUD原型机,2021年与国内领先汽车制造商合作,联合推出了全球首批大尺寸光波导AR-HUD原型机。2023年开始量产国内市场首款实现虚拟现实融合的70英寸AR-HUD。通过创新解决方案,泽景电子积极推动智能座舱视觉、人车交互系统由2D至3D、AR变革及市场渗透。

但销量未进入行业前十,折射出泽景电子的AR-HUD业务在高端市场的竞争实力可能不及可比公司。不仅如此,泽景电子还存在核心芯片依赖国际供应商的情形。

据披露,泽景电子70英寸AR-HUD采用的是DLP5530芯片,这是TI推出的适用于汽车内部显示的芯片,根据资料,DLP5530需要与DLPC230控制器、TPS99000系统管理和照明控制器结合使用,能够实现高性能增强显示HUD。这意味着,泽景电子70英寸AR-HUD依赖TI的芯片组方案才得以实现,地缘政治影响下,TI供货的稳定性或面临挑战。

或受此影响,泽景电子预警称,尽管公司目前没有向美国市场销售任何产品,但公司业务可能会受到美国征收关税及由此引起的经营所在国家任何报复性关税的重大影响。作为一家在中国汽车产业链中经营的公司,公司可能特别容易受到针对该特定行业的地缘政治紧张的影响,该行业已经并可能继续日益成为贸易限制和监管审查的重点。

(校对/邓秋贤)