1.第一季度全球智能手机市场同比增长2% 小米份额14%位列第三

2.人工智能驱动 Q1半导体资本支出同比增长27%

3.HBM4制造难度提升 预计溢价超30%

4.机构发布Q1全球可穿戴腕带设备市场销量榜:小米第一、苹果第二

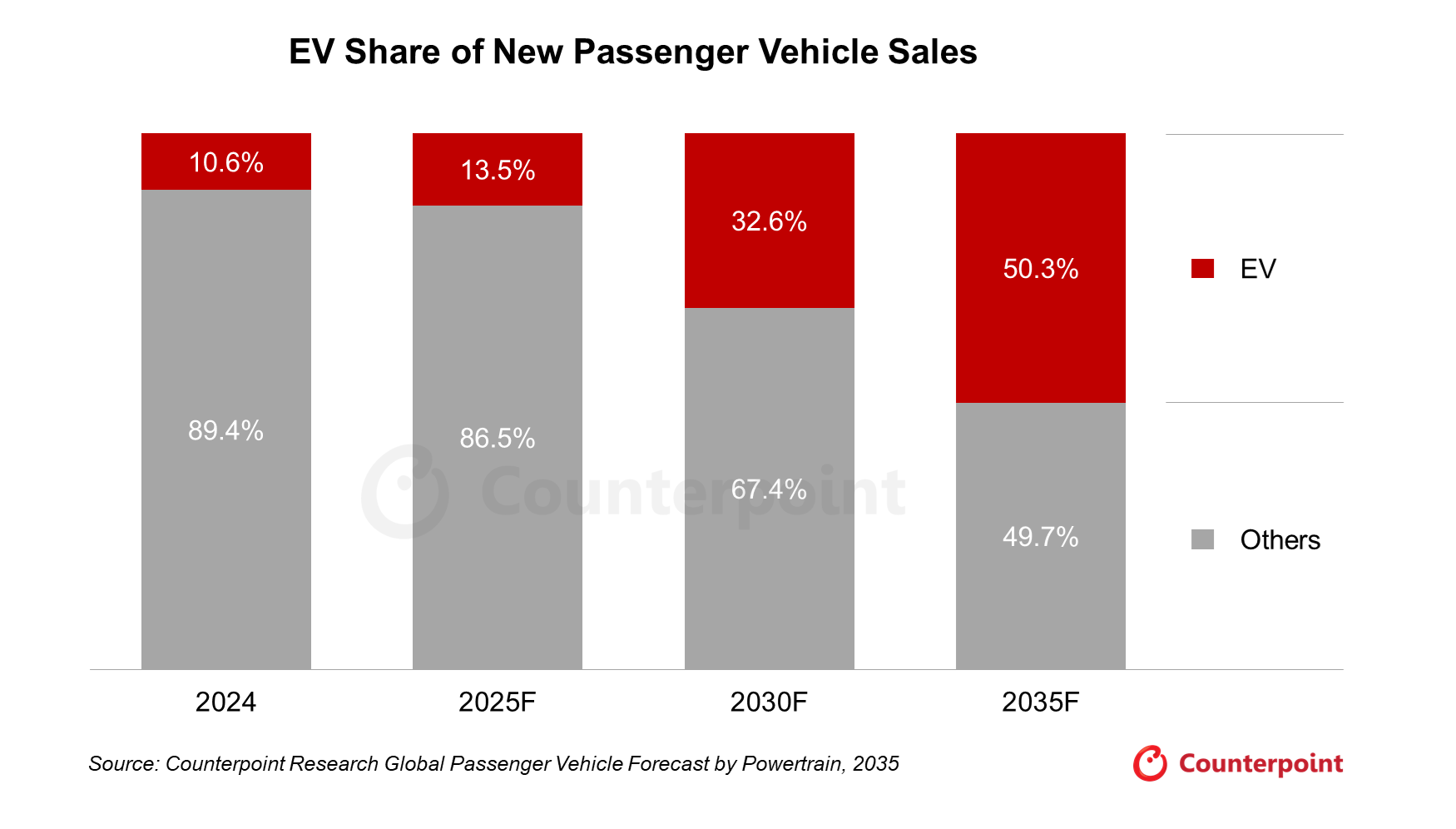

5.2024年东南亚电动汽车销量激增50%,正成为全球生产枢纽

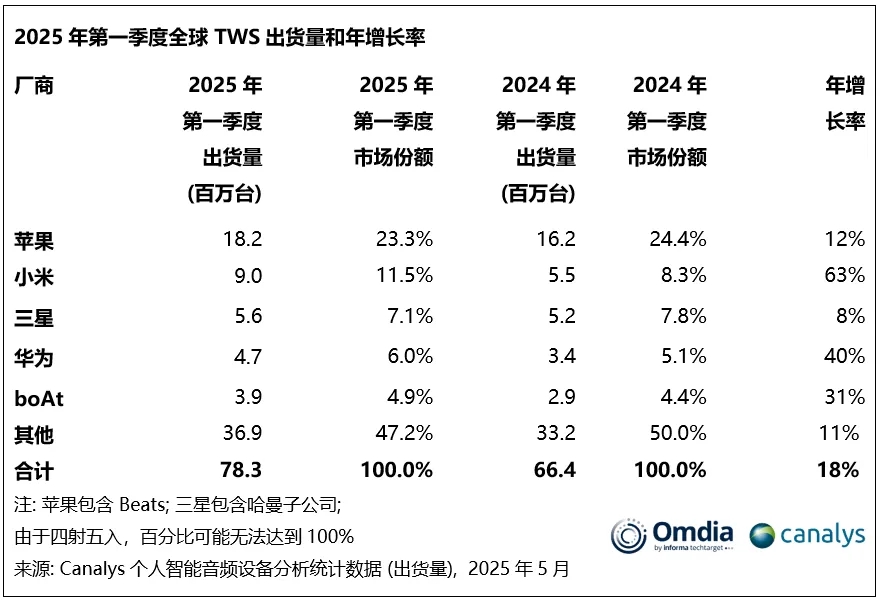

6.Q1全球TWS耳机出货量达7800万台 小米跃升至第二名

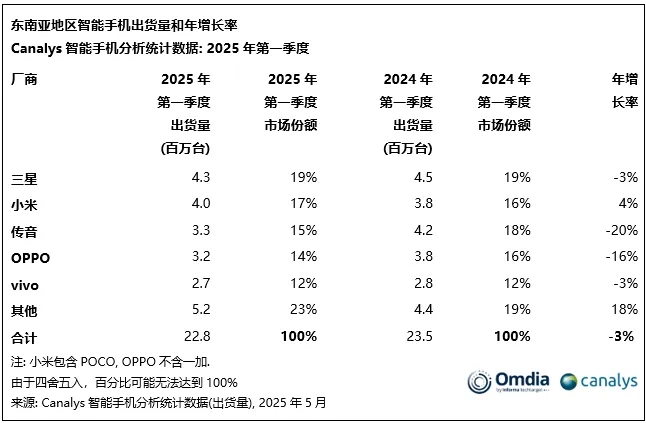

7.Q1东南亚智能手机市场出货量下滑3% 小米逆势增长

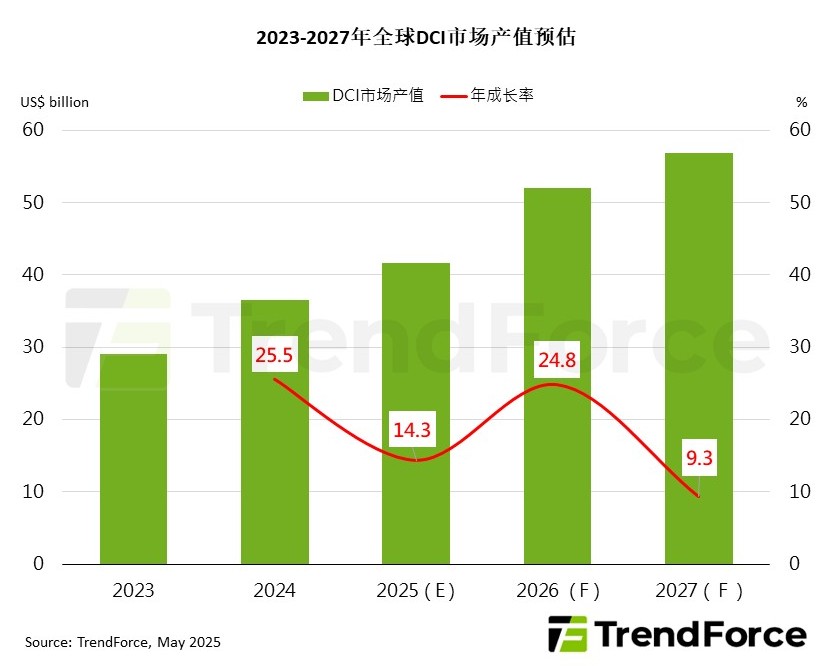

8.2025年全球数据中心互连技术产值将突破400亿美元

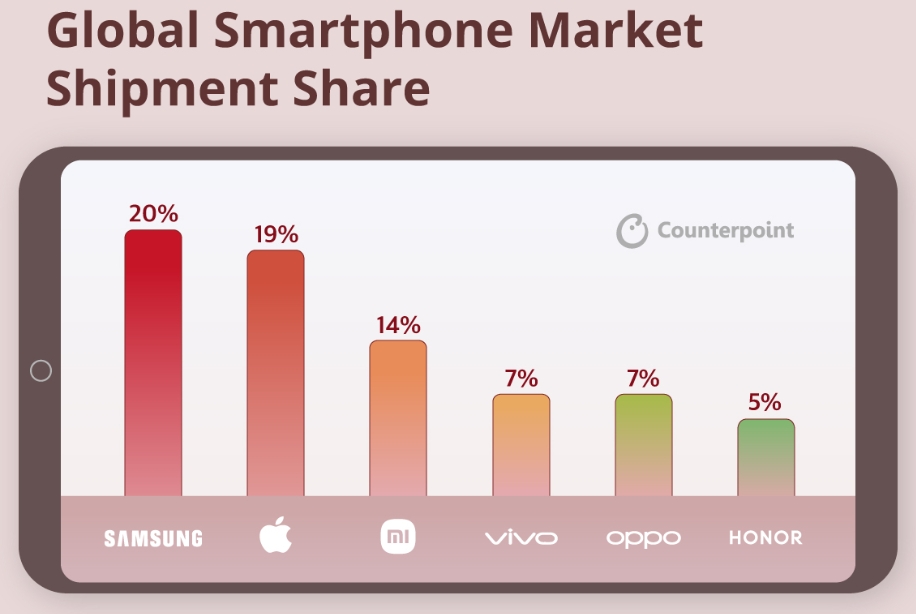

1.第一季度全球智能手机市场同比增长2% 小米份额14%位列第三

根据Counterpoint research最新发布的市场监测报告,2025年第一季度全球智能手机市场同比增长2%,这一增长主要得益于新兴市场的推动。与此同时,第一季度全球智能手机的收入同比增长了1%,这一增长主要受到了苹果、vivo以及一些未进入前五名的手机品牌的影响。

在市场份额方面,三星以20%的市场份额继续领跑全球市场,紧随其后的是苹果,市场份额为19%。三星的Galaxy S25系列和苹果的iPhone 16e的发布,为这两个品牌在全球市场上的发展注入了新的动力。小米也表现出了强劲的增长势头,以2%的同比增长率位居第三,这主要得益于其在本土市场中国的强劲反弹、零售扩张和更新的产品组合。

Counterpoint指出,从地区来看,亚太地区仍然是全球智能手机出货量的最大贡献者,占全球出货量的一半以上。特别是日本市场,在苹果和三星设备的强劲需求推动下,同比增长了29%。此外,2025年第一季度,北美地区的增长率最高,同比增长了8%,这一增长主要得益于旨在减轻关税影响的OEM出货量增加。

2.人工智能驱动 Q1半导体资本支出同比增长27%

国际半导体产业协会(SEMI)和市调机构在报告中指出,2025年第一季度,半导体资本支出(CapEx)环比下降7%,但同比增长27%,因为制造商继续在支持人工智能驱动应用的先进逻辑、高带宽存储器(HBM)和先进封装领域进行大量投资。2025年第一季度,与存储器相关的CapEx同比飙升57%,而非存储器CapEx同比增长15%,突显了行业对创新和韧性的关注。

报告显示,晶圆厂设备(WFE)支出在2025年第一季度同比增长19%,预计在第二季度将再增长12%,这得益于对支持人工智能半导体快速采用的先进逻辑和存储器生产的强劲投资。测试设备订单在第一季度同比增长56%,预计在第二季度将增长53%,反映出人工智能和HBM芯片测试的复杂性和严格性能要求的提高。封装和测试设备也实现了两位数的增长,受益于行业对更高密度集成和先进封装解决方案的推动。

另外,与资本设备投资增长相一致,全球晶圆厂产能正在上升,报告预计将在2025年第一季度超过每季度4250万片晶圆(以300mm晶圆当量计算),环比增长2%,同比增长7%。中国大陆在所有地区中继续领先于产能扩张,尽管预计在未来几个季度增长速度将有所放缓。

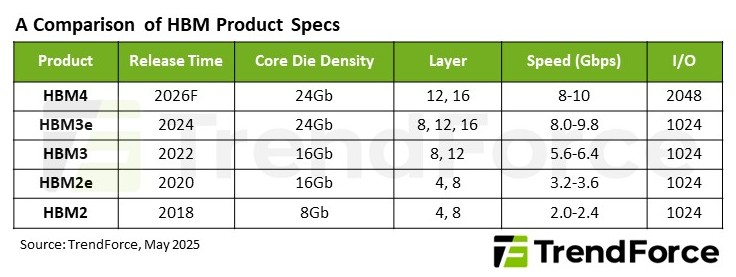

3.HBM4制造难度提升 预计溢价超30%

市场调查机构TrendForce最新调查显示,AI服务器需求持续加速HBM技术的发展,三大供应商均积极推进其HBM4产品路线图。

TrendForce指出,HBM4引入了更复杂的芯片设计,由于I/O数量显著增加,芯片尺寸也随之增大。此外,一些供应商也在转向基于逻辑的基片架构以提升性能,这两个因素都导致了生产成本的上升。作为参考,HBM3e的首发价格溢价预计为20%;而HBM4更高的制造难度预计将使溢价超过30%。

TrendForce指出,与前几代产品相比,HBM4的I/O数量翻了一番,从1024个增加到2048个,同时保持了8.0 Gbps以上的数据传输速率。这意味着,由于通道数增加,HBM4可以在相同速度下提供两倍的数据吞吐量。

在强劲需求的带动下,TrendForce预测2026年HBM总出货量将超过300亿Gbps。随着供应商加大产量,HBM4的市场份额预计将稳步增长,并最终在2026年下半年超越HBM3e成为主流解决方案。预计SK海力士将以超过50%的市场份额保持领先地位,而三星和美光则需要进一步提高良率和产能,以缩小在HBM4竞赛中的差距。

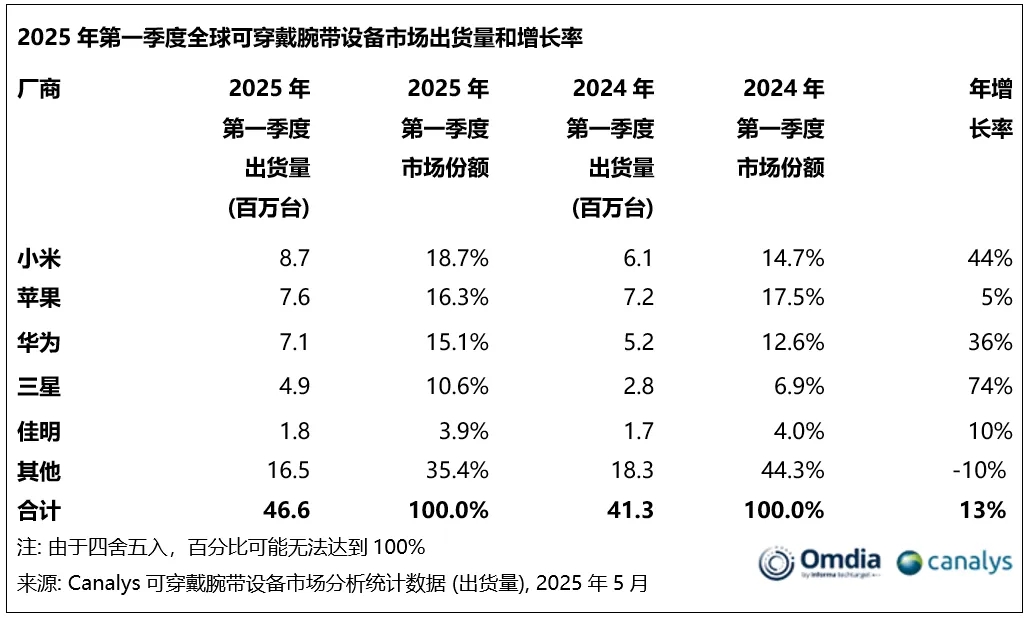

4.机构发布Q1全球可穿戴腕带设备市场销量榜:小米第一、苹果第二

5月23日,市调机构Canalys的最新数据显示,2025年第一季度,全球可穿戴腕带设备市场同比增长13%,出货量达4660万台。

从厂商排名上看,小米重回全球第一,出货量增长44%至870万台,主要受益于红米手环5的热销。苹果位居第二,Apple Watch出货量同比增长5%达到760万台,尽管增幅稳健但策略较为保守。华为稳居第三,得益于GT和Fit系列的稳定表现,以及华为健康App在全球范围内的加速推广,其出货量同比增长36%达到710万台,生态战略正逐步从中国拓展至海外市场。三星出货量同比大增74%至490万台,主要依靠“双轨制”战略:一方面通过大众产品扩大在新兴市场的用户基础,另一方面则通过智能手表保持其在发达市场的高端定位。佳明(Garmin)位列第五,出货量增长10%至180万台。

5.2024年东南亚电动汽车销量激增50%,正成为全球生产枢纽

研究机构Counterpoint Research最新发布的《全球乘用电动车销量追踪报告》显示,2024年东南亚电动汽车市场迎来爆发式增长,销量同比增长超50%,推动电动汽车在新乘用车销量中占领10%的份额。

东南亚现已成为全球增长最快的地区之一,其汽车市场长期由日本和韩国制造商主导,但在后疫情时代,电动汽车需求激增,而传统车企反应较慢,使得中国电动汽车制造商在该地区获得显著市场优势。

在政府激励、资源充足以及中国车企大力投资这三驾马车的拉动下,东南亚正加速崛起为全球电动汽车的生产枢纽。报告显示,预计到2025年东南亚地区电动汽车将占乘用车总销量的13%以上,同比增长41%,并且增长势头有望延续,到2035年预计该地区每售出的两辆乘用车中就有一辆为电动汽车。

6.Q1全球TWS耳机出货量达7800万台 小米跃升至第二名

5月22日,市调机构Canalys最新数据显示,2025年第一季度,全球真无线耳机(TWS)市场强劲反弹,出货量同比增长18%,达到7800万台,创下自2021年以来的最高增速。

从厂商排名上看,苹果(包括Beats)继续稳居全球TWS市场领导地位,市场份额达23%。小米则跃升至全球第二,得益于其在新兴市场的增长势头,出货量同比大增63%,首次突破900万台,创下11.5%的历史最高市场份额。三星(包括哈曼子公司)以7%的市场份额位居第三。华为和印度品牌boAt分列第四、第五,分别占据6%和5%的市场份额。

展望未来,Canalys指出,TWS市场正迈入一个以产品多元化、品牌升级和个性化体验为特征的新阶段。尽管形态创新和场景化应用是当前最具潜力的增长点,但厂商能否跳脱单一的价格竞争,将决定其长期成败。

7.Q1东南亚智能手机市场出货量下滑3% 小米逆势增长

5月19日,市调机构Canalys在报告中指出,2025年第一季度,东南亚智能手机市场同比下滑3%,为连续五个季度实现年增长后的首次下滑。

从厂商排名上看,三星以430万部的出货量重夺市场第一,占据19%的市场份额。小米成为前五大厂商中唯一实现同比增长的厂商,出货量同比增长4%,达400万部,占据17%市场份额,创下自2019年第二季度疫情前高峰以来的最佳排名。尽管因2024年初新品提前发布导致出货量同比下滑20%,传音仍以15%的市场份额位居第三。OPPO(不含一加)以14%的市场份额位列第四,但受入门级市场疲软影响,出货量下滑16%。vivo凭借V系列同比增长34%的强劲表现,稳居第五位,市场份额达到12%。

8.2025年全球数据中心互连技术产值将突破400亿美元

据TrendForce集邦咨询的最新研究预测,到2025年,生成式AI将更深入地融入日常生活,全球主要电信运营商如SK Telecom和Deutche Telekom等将向普通用户推出代理式AI服务。集邦咨询预计,到2025年,数据中心互连(DCI)技术的全球产值将同比增长14.3%,突破400亿美元。

DCI技术能够连接两个或多个数据中心,实现短、中长距离范围内的高速数据传输,有效减轻数据中心的AI数据运算负担。目前,光通讯设备制造商正与美国、北欧、东南亚地区的电信运营商合作,共同部署DCI场景验证。美国Ciena公司在提供DCI服务方面表现最为积极,其合作的电信运营商Telia、e&和Arelion均采用了Wavelength Logic6 Extreme方案。

随着DCI产值的逐年增长,800G和1.6T光收发模组等元件的需求也将随之增长。在全球DCI产业链中,上游主要厂商集中在雷射光源元件、光调变器、光感测模组、雷射二极体元件、光纤缆线等的开发与生产;中游则由光通讯交换器、光收发模组大厂组成,如Cisco、Nokia、中际旭创等,再供货至Ciena等DCI方案厂商。