近日,在《【IPO价值观】业绩一度增长停滞,海伟电子欲募资扩产甩开同行》一文中,笔者分析指出,海伟电子第一大业务——电容器基膜客户较为分散,抗风险能力相对较强。不过,该公司在整体营收规模不及可比公司的背景下,应收账款规模却领先于可比同行,导致该公司应收账款占流动资产比重、应收账款流转率等财务指标远不及可比上市公司健康。

海伟电子还存在依赖少数核心供应商的情况,特别是核心原材料高度依赖进口的问题需特别警惕,海伟电子同时存在因自身高端产品产能不足而向竞争对手采购产品的情况。

应收账款风险凸显

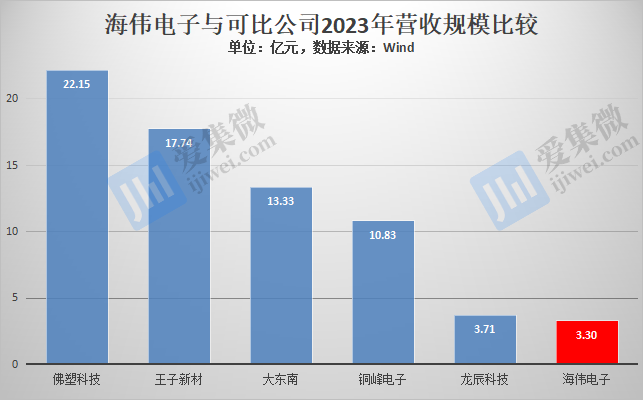

从营收规模看,海伟电子在可比上市公司中排名靠后,如2023年,其营收为3.3亿元,而可比上市公司中营收规模最小的是龙辰科技,同期营收为3.71亿元,其余可比公司的同期营收规模均超10亿元。

不过,在应收账款方面,海伟电子却呈领先趋势,2022年-2023年1-9月分别为2.59亿元、2.79亿元、3.03亿元,2023年仅次于王子新材,高于其他可比公司。

海伟电子2023年应收账款同比增长7.6%,是由于收购宁国海伟以及采购业务扩张所需制造设备所致;2024年1-9月应收账款同比增长8.9%,主要受业务增长影响。其中,贸易应收账款周转天数由2022年的105.9天增加29.1%至2023年的136.7天,主要由于收购宁国海伟所致。

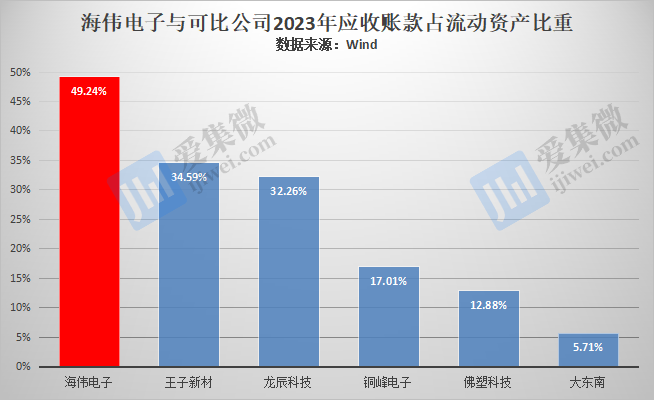

应收账款高企,导致海伟电子流动资产规模长期居高不下,2022年-2024年1-9月分别为3.88亿元、5.66亿元、5.52亿元,其中应收账款占比分别为66.75%、49.24%、54.93%,这一比重远高于报告期各期可比上市公司。

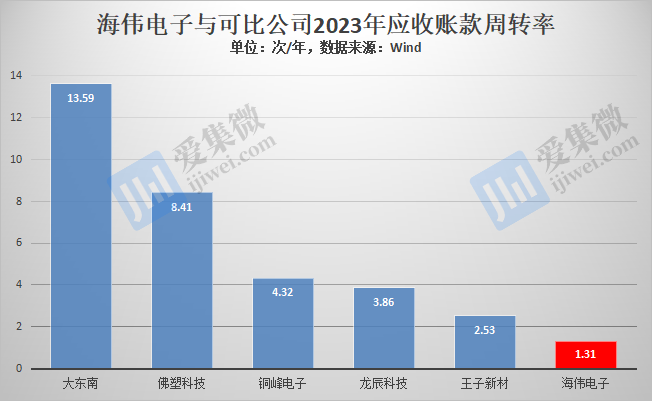

应收账款规模高企,让海伟电子面临较为严峻的回款难问题,如2023年,其应收账款周转率仅为1.31次/年,在可比公司中处于垫底位置,而可比公司最低都超过2.5次/年。

由于应收账款长期居高不下,海伟电子已在招股书中预警称,可能存在部分应收账款无法收回的情况,其中贸易应收账款于2022年、2023年的计提减值准备分别为209万元、476.3万元,海伟电子表示,倘若客户的信用状况恶化,或客户因任何原因未能结清公司贸易应收账款及应收票据,公司可能会遭受进一步的减值损失。

核心原材料高度依赖进口

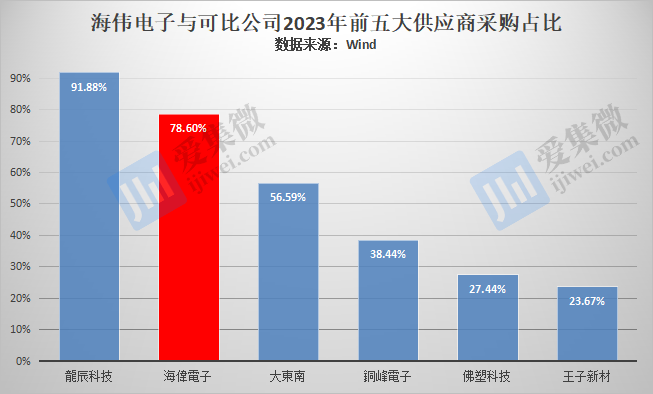

销售端面临回款难的同时,海伟电子在采购端也面临部分原材料严重依赖少数供应商的情况。

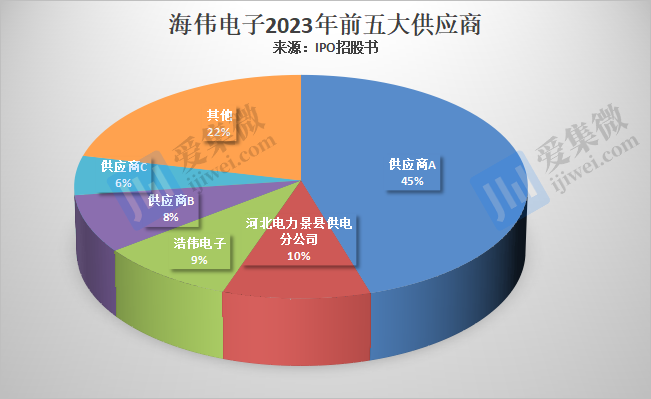

2022年-2024年1-9月,海伟电子向前五大供应商的采购额分别为1.96亿元、1.65亿元及1.99亿元,分别占采购总额的90.4%、78.6%及80.7%,存在严重依赖少数大客户的情形。而可比公司中,仅龙辰科技存在这一现象,其余可比公司均控制在合理的范围内。

其中,对应各期向最大供应商的采购额分别占采购总额的73.3%、45.3%及44.8%,采购内容均为电工级聚丙烯,海伟电子存在向单一供应商采购占比超50%的情况。

根据介绍,2022年最大供应商为海伟石化,作为海伟电子向海外供应商采购电工级聚丙烯的主体,2023年、2024年1-9月,海伟电子改为直接向供应商A、供应商C采购,原因是,海伟电子能够获得更多外汇并直接向海外供应商付款。

据介绍,供应商A是一家于韩国设立的股份制上市公司,供应商C是一家在新加坡成立的企业,均为境外公司,这意味着海伟电子核心原材料严重依赖进口。据了解,全球范围内电工级聚丙烯的供应量有限,通常仅由海外公司提供,使得海伟电子的供货稳定性存在重大不确定性。

海伟电子预警称,地缘政治和贸易紧张局势可能会对公司的供应链产生不利影响。

同时,价格稳定性及汇率波动也会直接影响到公司的业绩,根据灼识咨询资料,电工级聚丙烯年均价格由2021年的1.12万元/吨增至2022年的1.52万元/吨,其后降至2023年的1.24万元/吨,2024年前9个月相对稳定地维持在1.29 万元/吨。

电工级聚丙烯是海伟电子制造电容器基膜的核心材料,不过其超薄基膜产量较低,而客户(或为比亚迪)要求采用超薄基膜生产金属化膜,为满足需求,海伟电子于2023年起向竞争对手供应商B(推测为铜峰电子)采购超薄基膜。

多家供应商同为大客户

在盘点海伟电子前五大客户及前五大供应商时,笔者发现海伟石化、宁国海伟、浩伟电子等3家公司名与海伟电子存在一定相关性。

据披露,供应商海伟石化及客户宁国海伟均由同一人士控制。海伟石化于2022年由宋俊青控制,宋俊青为宋文兰父亲。宋文兰为海伟电子控股股东之一。于2022年,海伟电子委托海伟石化向海外供应商A和供应商C采购电工级聚丙烯。

宁国海伟是海伟电子五大客户之一,海伟电子向其出售电容器基膜。在海伟电子于2022年12月31日收购宁国海伟之前,宁国海伟于2022年由宋俊青控制。于2022年,海伟电子向海伟石化的采购金额占公司采购总额的73.7%,而海伟电子向宁国海伟的销售金额占本公司总收入的17.3%。

与此同时,主要供应商浩伟电子亦为海伟电子的客户。于2023年及截至2024年9月30日止九个月,浩伟电子为海伟电子的客户,在此期间海伟电子向浩伟电子销售金属化膜。浩伟电子向海伟电子提供的金属化膜主要以超薄基膜生产,而海伟电子向浩伟电子销售的金属化膜主要以中厚基膜生产。

(校对/邓秋贤)