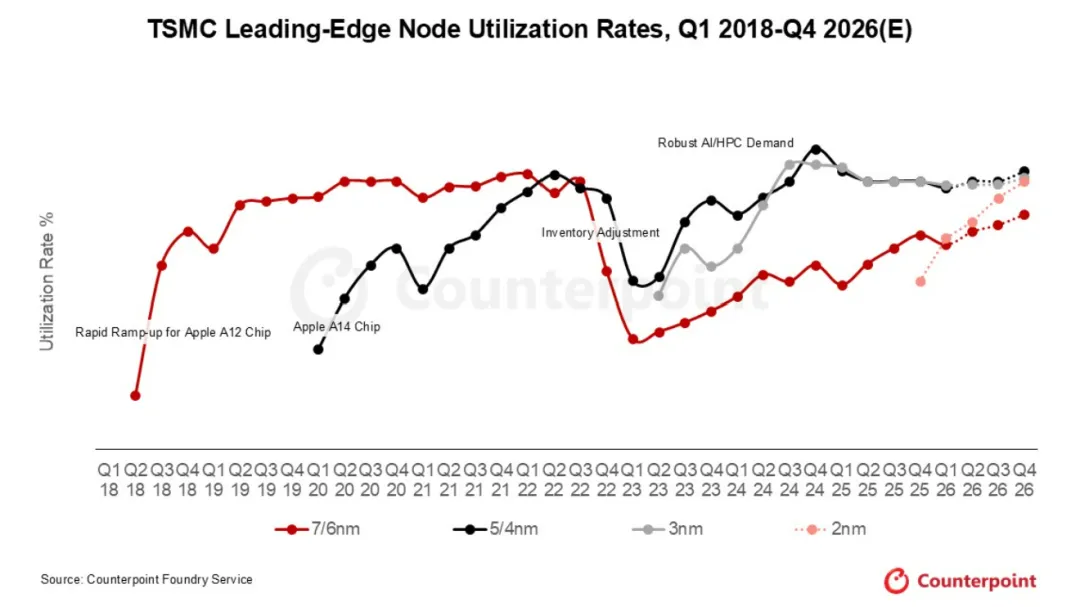

1、台积电先进制程产能利用率持续强劲,2nm或在量产后第四个季度满载

2、传Sanmina Corp.正洽谈收购AMD旗下服务器装配工厂

3、SK Siltron一季度对SK海力士硅片销量首超三星

1、台积电先进制程产能利用率持续强劲,2nm或在量产后第四个季度满载

台积电在经历2022年末的库存调整后,进一步巩固了其行业主导地位,先进制程产能利用率保持高位。Counterpoint数据显示,台积电的3nm制程成为史上最快达成全面利用的技术节点,仅在量产后第五个季度就实现产能满载,创下新纪录。这一成就主要得益于苹果A17 Pro/A18 Pro芯片、x86 PC处理器及其他AP SoC的强劲需求。

此外,AI相关产品需求的激增也助力5/4nm制程在库存调整期后迅速恢复增长。NVIDIA Rubin GPU、Google TPU v7、AWS Trainium 3等专有AI芯片的相继推出,推动了AI与高性能计算(HPC)应用的需求持续攀升,从而带动了5/4nm制程产能的显著提升。

智能手机市场已有的7/6nm和5/4nm制程初期增长相对缓慢。尽管7/6nm曾凭借智能手机需求大涨实现产能满载,但随后增长放缓;而5/4nm在2023年年中再次增长,受NVIDIA H100、B100、B200及GB200等AI加速芯片需求激增的推动,产能持续恢复。

就未来制程发展而言,Counterpoint认为,台积电2nm制程有望在量产后第四个季度实现产能满载,打破历史纪录。这主要得益于智能手机和AI应用的双重需求,与台积电2025年Q1财报电话会议中的战略判断相一致。台积电预计,受智能手机与HPC应用的推动,2nm技术的流片数量将在头两年超越3nm和5/4nm同期水平。

为满足美国消费者需求并减轻地缘政治风险,台积电向亚利桑那州工厂投资1650亿美元,该厂将涵盖4nm、3nm、2nm及更先进制程。尽管核心研发在中国台湾,但美国产业扩张最终可能占据台积电2nm及以下制程产能的30%。这种双重布局战略不仅增强了台积电的地缘政治韧性,还保证了产能与客户需求同步增长,特别是在AI和HPC领域,并确保公司在2030年后持续保持先进制程的高利用率。

2、传Sanmina Corp.正洽谈收购AMD旗下服务器装配工厂

日前,市场消息称电子制造服务提供商Sanmina Corp. 正在洽谈收购AMD旗下的服务器装配工厂,目前相关谈判已处于高级阶段。

此次Sanmina Corp.洽谈收购的AMD服务器装配工厂,是AMD于2024年3月以49亿美元收购ZT Systems时获得的。当时ZT Systems是英业达的长期AI服务器组装合作伙伴,专门为其提供AI服务器组装服务。然而,AMD收购ZT Systems旨在提升其在AI服务器领域的竞争力,但后续决定剥离这部分制造业务,以避免与戴尔、惠普等客户在制造业直接竞争。

此前在今年2月,AMD曾计划以40亿美元估值出售该数据中心制造工厂,并与多家亚洲企业进行谈判,台企广达电子、英业达、和硕联合以及纬创资通等均有意竞购,台积电也在潜在买家之列。不过目前来看,Sanmina Corp. 的收购谈判已处于高级阶段。

对于Sanmina Corp.来说,若成功收购AMD这些服务器装配工厂,将有助于其进一步拓展在服务器制造领域的业务版图,强化其在电子制造服务行业的领先地位。而对于AMD而言,剥离服务器装配工厂后,将更加专注于其核心的芯片设计与研发业务,有助于其优化资源配置,提升核心竞争力。

3、SK Siltron一季度对SK海力士硅片销量首超三星

2025 年第一季度,SK Siltron 对 SK 海力士的硅片销售额首次超过三星电子。

据 5 月 16 日 SK Siltron 营业报告披露的重大客户销售数据显示,第一季度该公司向 “公司 A” 出售了价值 1244 亿韩元的硅片,向 “公司 B” 出售了价值 1288 亿韩元的产品。与去年同期相比,公司 A 的销售额下降了约 27%,而公司 B 的销售额增长了约 32%。据推测,公司 A 是三星电子,公司 B 是 SK 海力士。这意味着在 2017 年被 SK 集团收购后,自 2018 年开始披露重大客户销售数据以来,SK 海力士首次成为 SK Siltron 硅片的最大客户。

硅片是制造半导体芯片的关键原材料,SK Siltron 是全球三大硅片公司之一,与日本的信越化学和 SUMCO 并列。对于 SK Siltron 销售成绩的变化,有多种可能性被提出:三星电子可能因采购策略的改变减少了从 SK Siltron 采购的硅片比例,或者 SK 海力士可能增加了从 SK Siltron 采购的硅片比例。但行业专家更倾向于认为,三星电子和 SK 海力士近期截然不同的业务状况是导致 SK Siltron 销售记录变化的主要原因。

三星电子的存储器业务因普通 DRAM 和 HBM 的产品竞争力减弱和技术路线图延迟而陷入困境,其代工业务因客户订单减少导致产能下降,设备投资较上一年减半。而 SK 海力士自去年以来一直最大化其 10 纳米级第五代(1b)的产能,第五代 HBM(HBM3E)等产品销售迅速,正在设立 M15X 等新工厂,并将旧工厂和现有封装厂改造成 HBM 生产线。

尽管三星电子和 SK 海力士在现有半导体产能方面存在显著差距,但这一现象仍然值得关注。一位行业内部人士解释说:“据我所知,各公司的硅片采购比例并没有发生显著变化。与其说是硅片采购策略发生了变化,不如说是三星电子在存储器和代工方面的整体产量减少,而 SK 海力士取得了进展,这才导致了硅片销售额的逆转。”

此外,SK Siltron 一直在培育的作为新业务的碳化硅(SiC)业务,在第一季度表现不佳。SK Siltron 的 SiC 硅片子公司 SK Siltron CSS(SK Siltron 美国)在 2025 年第一季度实现了 614.7 亿韩元的销售额和 634 亿韩元的营业亏损。与去年同期相比,销售额从 213 亿韩元大幅下降,营业亏损从 263 亿韩元大幅增加。SK Siltron 于 2019 年以 4.5 亿美元(约合 6300 亿韩元)收购了美国杜邦的 SiC 硅片业务部门,进入了这一领域。然而,该业务在技术竞争力、客户订单和市场状况方面未达预期,有观点认为,曾被视为公司下一代产业的这项业务,可能会成为目前正在进行 SK Siltron 出售以实现再平衡的 SK 集团的 “痛点”。一位行业内部人士解释说:“SK 集团可能会采取一种策略,只出售盈利的硅片业务,使 SK Siltron 成为一个有吸引力的资产,同时将 SiC 硅片子公司保留在集团内。”