【编者按】本文作者韦豪创芯 鲍妍,集微网经授权转发。

一、热沉材料概述

散热热沉是电子器件的刚需,是支撑设备性能提升的关键。电子器件每升高10摄氏度,寿命下降50%,热沉材料性能决定了器件性能和可靠性。伴随无人机、机器人、AI计算等设备的功率和集成度不断提升,对高性能热沉材料的需求日益紧迫。

半导体激光器散热封装方式主要有自然对流热沉冷却、微通道、热电制冷和喷雾冷却、热管散热等形式。其中,对于单管半导体激光器来说,自然对流热沉冷却方式易于加工和组装,是最经济、常用的冷却方式。一般采用高热导率材料做热沉,扩大自然对流散热面积来增加散热量,降低激光芯片的温度。半导体激光器热量绝大部分产生在芯片的有源区,通过焊料层、绝缘层、界面层传导至过渡热沉和常规热沉,常规热沉与冷却介质接触形成对流换热,将热量散出。

理想的过渡热沉材料应具有高热导率,同时能与激光器芯片的热膨胀系数相匹配。铜具有高热导率和导电性,在半导体激光器的封装中常被用作热沉,但铜的热膨胀系数与芯片的热膨胀系数相差很大,容易产生热应力,影响激光器的输出性能。在芯片和常规热沉之间加入高热导率且膨胀系数接近芯片热膨胀系数的过渡热沉,可以有效解决这一问题。常用的过渡热沉材料有氮化铝陶瓷、氧化铍陶瓷、碳化硅陶瓷、钨铜合金、碳化硅晶片、金刚石薄膜片、单层石墨烯等。

其中,天然金刚石材料的热导率高达2000W/(m·K),约是铜的5倍,且热膨胀系数小。因此采用既电绝缘又高导热的金刚石作为大功率半导体激光器的热沉是比较理想的。但天然金刚石由于成本问题无法应用于半导体激光器封装,目前金刚石用作热沉材料主要有两种形式,即金刚石薄膜(CVD金刚石膜)和将金刚石与铜、铝等金属复合。

资料来源:艾邦陶瓷展,韦豪创芯整理

二、行业演进逻辑:从传统金属到碳基复合材料的性能跃迁

传统热沉材料(如W/Cu、Mo/Cu及SiC/Al)热导率普遍低于200 W/(m·K),难以满足高功率器件(如GaN、SiC)的散热需求。以金刚石、石墨烯为代表的碳材料凭借超高热导率(金刚石达2200 W/(m·K))和低热膨胀系数(金刚石仅1.2×10⁻⁶/K),成为第四代热沉材料的核心突破口。然而,单一碳材料存在短板:石墨抗压强度低且易掉粉,金刚石膜尺寸受限且成本高昂。通过金属基复合技术(如金刚石铜、石墨铝),将这些碳材料与金属复合,可集成高热导率和可调的低热膨胀系数,有望获得满足大功率半导体迫切需求的第四代碳/金属热沉复合材料。

三、市场规模:细分赛道高增长,国产化空间广阔

1、整体热沉市场稳健扩容

参考头豹研究院的预测,中国功率器件热沉市场规模2022年约150亿元,预计2027年突破300亿元(CAGR≈15%),5G基站、新能源汽车电控系统及AI算力芯片为核心驱动力。

2、金刚石铜渗透率加速提升

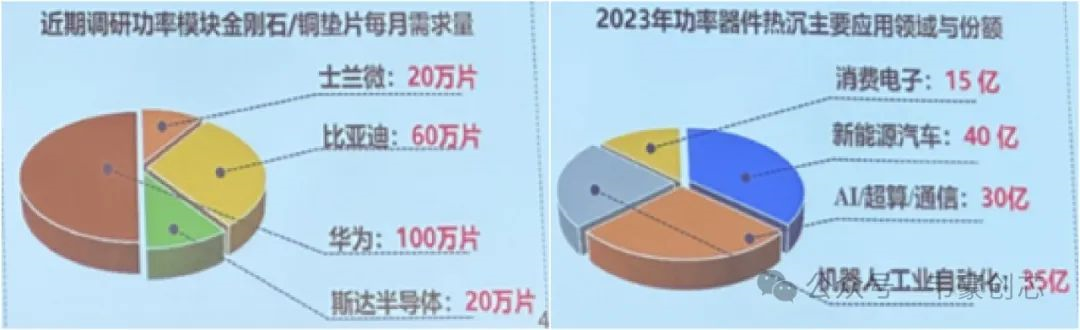

2023年全球金刚石铜市场规模1.51亿美元,中国占比21.65%(约32.76百万美元),预计2030年全球达3.33亿美元(CAGR≈12.4%),中国份额将升至25%。当前金刚石铜在热沉市场中渗透率不足2%,伴随成本下降与技术成熟,2027年有望突破10%。

四、竞争格局:日企主导高端,中国厂商突围

1、国际垄断与技术壁垒

美、日等国家在这方面研究起步较早。日本住友电工(Sumitomo Electric)占据全球74.95%市场份额,其800 W/(m·K)高导热产品技术领先;美国Materion、Element Six聚焦军工及航天高端市场。美国安德斯诺公司开发的金刚石铜最高热导率可达铜的3倍,金刚石铜、碳纤维铝等已用于雷达的封装基板、热沉和宇宙飞船聚光光伏阵列构件。我国就金刚石、石墨/金属等也开展了大量研究,实验室中金刚石铜的最高热导率超过铜的2倍,鳞片石墨铝的热导率可达到铝的3倍,但与理论预测值相比仍有明显提升空间,且国内目前仍以实验室小样品研究为主,尚未形成稳定的市场化产品。

2、国产替代进程提速

中国厂商升华微电子、泰格尔科技等通过界面金属化工艺突破,热导率稳定达600-800 W/(m·K),成本较进口低30%-40%,逐步切入华为、比亚迪供应链。政策端,“十四五”新材料规划将金刚石列为战略前沿材料,国产CVD设备市占率预计2025年超40%,推动成本下降30%。

五、下游应用:从高端制造向民用场景渗透

1、消费电子:性能升级驱动需求

华为接连申请钻石散热专利,并于2024年12月3日公开,未来有望在高性能计算、5G通信、人工智能等领域广泛应用。与此同时,英伟达的钻石散热GPU已进入测试阶段,可提升AI算力3倍,为消费电子设备的性能提升提供了新的可能,有效缓解消费者对设备发热导致性能下降的担忧。

2、新能源汽车:高压快充核心支撑

比亚迪SiC电驱模块导入国产金刚石铜热沉,支持800V超快充技术;弗劳恩霍夫研究中心将纳米级金刚石膜集成至电动汽车元件,局部热负荷降低至1/10,充电时间缩短30%。这不仅有助于提升电动汽车的充电速度,还能延长电池及相关元件的使用寿命,为新能源汽车行业的发展注入新的活力,推动行业向更高效、更便捷的方向迈进。

3、航天与前沿科技:极端环境首选材料

金刚石所具备的耐高温与抗辐射特性,使其在航天领域成为太空探测器散热材料首选。在极端恶劣的太空环境中,能够可靠地保障设备的散热需求,确保探测器的稳定运行,此外,在量子计算领域,金刚石在量子比特冷却方面展现出巨大的应用潜力,正被IBM、谷歌等巨头密切关注。

六、未来发展趋势

金刚石铜市场正处于“技术突破-产能扩张-应用放量”的关键阶段,其增长逻辑清晰,但挑战并存:

1、短期看需求爆发、中期看技术破局、长期看生态构建

短期来看,预计金刚石铜将受益5G基站建设与新能源汽车渗透率提升,带来市场的增量空间。同时,国产替代助力国产材料在消费电子(如旗舰手机VC均热板)中试用量产。长期来看,金刚石铜可向泛半导体领域扩展,如碳化硅外延设备散热基座、聚变堆第一壁材料。此外,金刚石铜还可与3D封装、液冷技术融合,形成“材料-结构-系统”全栈解决方案。

2、风险与挑战

1)成本:金刚石铜的单价是传统铜基热沉的10-15倍,在工业控制、消费电子等领域推广受阻,需依赖规模化生产和政府补贴降低成本。2)应用场景未完全释放:当前金刚石铜最主要的终端下游为军事国防领域,汽车领域的应用也主要集中在高端车型,其在民用领域的渗透率提升依赖技术更迭和成本控制,短期内大规模应用的难度仍较大。3)技术替代风险:石墨烯散热方案与碳化硅热沉材料凭借各自的性能-成本优势,在特定的场景对金刚石铜形成替代压力。