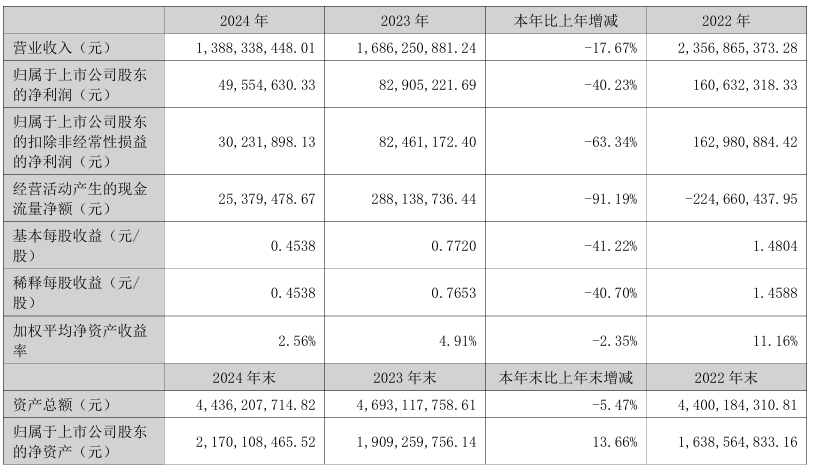

4月20日,翔丰华发布2024年年度业绩报告。报告显示,公司全年实现营业收入13.88亿元,同比下降17.67%;归母净利润4955.46万元,同比下降40.23%;扣非净利润3023.19万元,同比下降63.34%。经营活动产生的现金流量净额为2537.95万元,同比大幅减少91.19%。

报告期内,公司负极材料销售量达68851吨,同比增长11.13%,创历史新高。销量增长主要得益于新客户开拓及产能释放,包括推进德国大众等客户的批量供货,并积极拓展韩国SKon、日本松下等国际动力电池厂商。但受行业产能过剩、产品价格下跌影响,叠加8亿元可转债利息计提、资产减值损失及客户回款周期延长等因素,利润空间受到挤压。

关于业绩变动的主要原因,公司在年报中说明如下:

1)由于石墨负极材料行业因产能供给释放,供求环境阶段性失衡,市场竞争日趋激烈的影响,产品价格进一步下降,导致公司主要产品毛利下降;

2)2023年10月发行可转换公司债券8亿元,计提利息导致财务费用增加;

3)因产品销售价格下跌而相应计提资产减值损失增加;

4)由于异常复杂的国际环境影响,下游部分客户资金紧张,回款周期延长,公司计提信用减值损失增加。

在研发投入方面,公司加大研发投入,推进硅碳负极、硬碳负极等新型材料布局,研发费用同比增长4.59%至5558.2万元。为更好的满足客户需求,公司不断加大对新技术、新产品和新工艺的研发投入。截至本报告期末,公司拥有授权发明专利70项,另有2项发明专利申请国际PCT。

(校对/黄仁贵)