前道量检测设备是半导体设备市场的重要组成部分,市场规模占比约为13%。近年来受益国内半导体产业的快速发展,中科飞测、上海精测、东方晶源、睿励仪器、赛腾股份等一批半导体设备商加大了对前道量检测设备的研发创新。

其中,曾于2022年6月14日创业板IPO获受理,并于2023年1月20日被终止IPO的无锡卓海科技股份有限公司(简称“卓海科技”)日前再度启动IPO新征程,其北交所IPO申请已于2025年3月19日获受理。

退役设备翻新仍是主业

目前,全球前道量检测设备供应市场由KLA、AMAT、Hitachi等少数国际龙头企业主导,其市场占有率分别为52%、12%、11%,其他企业市场份额合计仅25%,国内自研品牌的市场份额更是仅有5%(约1.76亿美元),国产替代压力巨大。

与国内大部分可比公司选择自研路线不同,二次IPO的卓海科技主营业务仍是退役设备的翻新销售,2021年-2024年,其修复设备的营收分别为1.86亿元、2.99亿元、3.5亿元、4.28亿元,占主营业务营收比重分别为95.35%、95.23%、93.89%、92.24%,其经营模式并未改变。

而自研设备于2023年才开始实现创收,2023年-2024年营收分别为509.65万元、1214.96万元,占主营业务营收比重分别为1.37%、2.62%,对卓海科技的影响力仍有限。

值得注意的是,卓海科技此前创业板IPO被否,与退役设备翻新业务分不开。

据介绍,卓海科技的退役设备业务翻新过程主要包括:故障诊断、功能修复、精度恢复、产线适配等,主要系生产人员凭借技术经验,结合退役设备各类问题的具体现象表征,快速、精准定位问题的原因所在,针对存在的配件缺失、损坏、老化、功能异常、精度不佳的具体问题及产线适配需求,通过维修、增加配件,调试、校准等方式实现。卓海科技认为,“公司具备创新特征,符合创业板定位。”

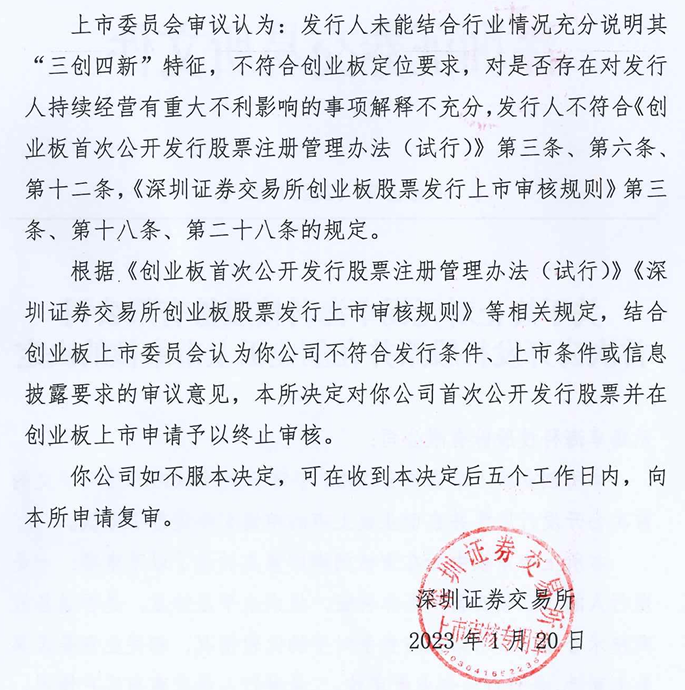

而创业板上市委审议后给出的结论是:卓海科技未能结合行业情况充分说明其“三创四新”特征,不符合创业板定位要求,对是否存在对发行人持续经营有重大不利影响的事项解释不充分,发行人不符合《创业板首次公开发行股票注册管理办法(试行)》第三条、第六条、第十二条,《深圳证券交易所创业板股票发行上市审核规则》第三条、第十八条、第二十八条的规定。由此,创业板上市委决定对卓海科技首次公开发行股票并在创业板上市申请予以终止审核。

此次冲击北交所,卓海科技选择的是《北京证券交易所股票上市规则(试行)》第2.1.3条的第一款上市标准,即预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%,卓海科技认为,公司情况符合北交所如上上市标准。

低研发投入却突击专利申请

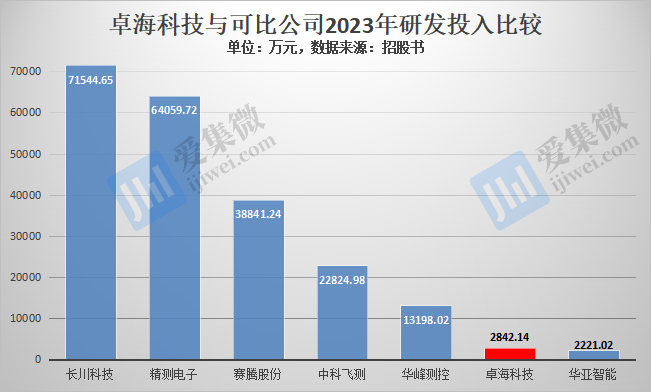

相比自研,设备翻新对企业的技术创新能力要求较低,由此,卓海科技报告期内的研发投入极低,2021年-2024年H1分别为1045.93万元、1508.33万元、2842.14万元、1655.52万元,其中于2023年、2024年与同为半导体设备维修的华亚智能(半导体设备翻新业务营收占比不足2%)基本相当,但与其他可比公司相比仍有较大差距。

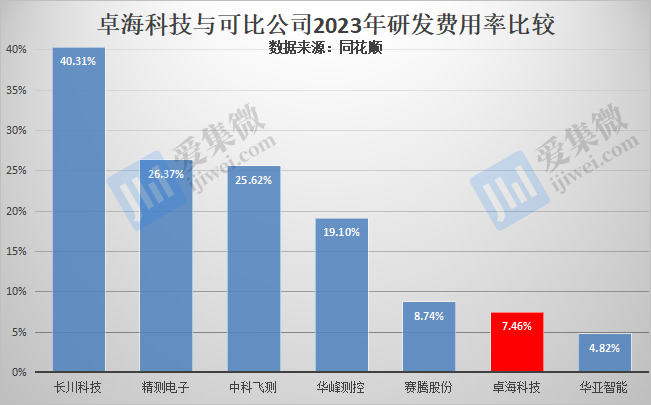

受研发投入少影响,卓海科技的研发费用率也较低,2021年-2024年分别为5.36%、4.81%、7.46%、7.25%,仅领先于以精密金属结构件为主营业务的华亚智能,而低于其他聚焦技术自研的可比公司。

关于研发投入力度不及可比公司的原因,卓海科技说明称,公司对设备翻新的研发方向侧重于修复技术的提升,研发项目所需投入规模相对较小;而自研企业需要开展具体模块、整机的开发、设计,研发领域及链条更多、更长,所需投入规模较大。

即便如此,分析中笔者发现,卓海科技于报告期内出现突击申请专利的情况。

根据其披露数据,截至2024年末,卓海科技的专利数量为96项,其中2021年-2024年分别新增专利6项、4项、24项、47项,合计81项,即报告期内新增专利数量占专利总数的84.38%。

截至2024年末,卓海科技的发明专利数量为44项,于2021年-2024年分别新增4项、2项、13项、23项,即报告期内新增发明专利数量占发明专利总数的95.45%,非报告期的发明专利数量仅为2项。专利密集获授权,卓海科技存在为上市而突击专利之嫌。

与此同时,与可比上市公司相比,卓海科技的专利数量并不占优势,仅略微优于华亚智能,但大幅落后于其他可比公司,如中科飞测、长川科技、精测电子,截至2024年H1,专利数量分别为558项、933项、2404项。

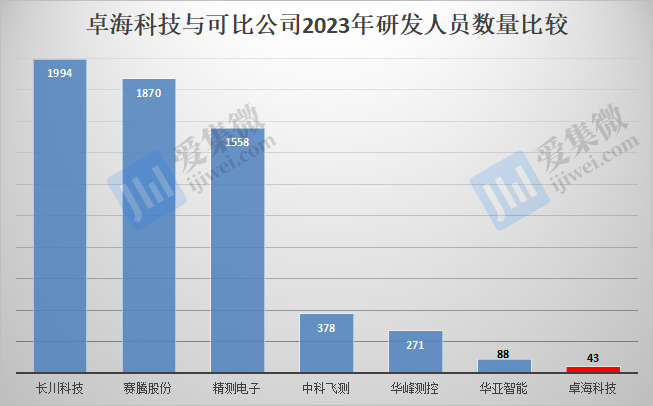

研发人员数量偏少,或是影响卓海科技创新实力不及可比公司的原因之一。2023年,其研发人员数量为43人(2024年提升至54人),在可比公司中处于垫底状态,而可比公司中,航船科技、精测电子、赛腾股份的研发人员数量均超1000人。

针对研发投入现状,卓海科技预警称,由于技术创新需要投入大量资金和人力,耗时较长且存在一定的不确定性,如果出现技术创新未达预期或技术、产品缺乏竞争力等情形,公司将面临前期研发投入无法收回、竞争力被削弱的风险。

(校对/邓秋贤)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000