本周内,中国台湾宣布22项核心关键技术清单,明确规定“任何人不可为外国、中国大陆、中国香港、中国澳门及境外敌对势力等,窃取核心关键技术”,违者最高可处12年有期徒刑,罚金可视不法所得利益加倍。

与半导体市场需求疲软不同,国内汽车品牌陆续公布了11月份的销量。在新能源汽车需求旺盛的带动下,目前无论是LED厂商、模组厂商,还是面板厂商,均在加大汽车产业布局谋求增长。

中国台湾禁止14nm及以下芯片技术流出

12月5日,中国台湾地区部门“国科会”公布了22项核心关键技术清单,涵盖军事、农业、半导体、太空、网络安全等领域,包括14nm及以下制程的芯片制造技术以及关键气体、化学品及设备技术、先进封装等。

中国台湾表示,未来受当地行政部门资助达一定基准的关键技术涉密人员,赴中国大陆需申请许可;将“一定基准”定为资助经费超过50%的核心关键技术研究发展。

当地立法机构通过修正法律条文,明确规定“任何人不可为外国、中国大陆、中国香港、中国澳门及境外敌对势力等,窃取核心关键技术”,违者最高可处12年有期徒刑,罚金可视不法所得利益加倍。

当日公布的22项核心关键技术清单,此前经搜集各方意见与讨论,提交给中国台湾行政部门,12月5日正式对外公布生效,并发送给当地立法机构备查。

以下为清单内容:

1、军用碳纤维复合材料技术

2、军用碳/碳高温耐烧蚀材料技术

3、军用新型抗干扰敌我识别技术

4、军用微波/红外/多模寻标技术

5、军用主动式相列(相控阵)侦测技术

6、动压引擎技术

7、卫星操控技术

8、太空规格X-Band影像下载技术

9、太空规格影像压缩电子单元(EU)技术

10、太空规格CMOS影像传感器技术

11、太空规格光学酬载系统之设计、制造与整合技术

12、太空规格主动式相位阵列天线技术

13、太空规格被动反射面天线技术

14、太空规格雷达影像处理技术

15、农业品种育成及繁殖、养殖技术-液态菌种培养技术、水产单性繁殖技术

16、农业生物芯片技术-农业药物残留检测技术、动植物病原检测生物芯片技术

17、农业设施专家系统技术-作物温室、养殖渔业水环境之设计、运营及维护管理专家系统技术

18、14nm及以下制程之芯片(IC)制造技术及其关键气体、化学品及设备技术

19、异质整合封装技术-晶圆级封装技术、硅光子整合封装技术及其特殊必要材料与设备技术

20、芯片安全技术

21、后量子密码保护技术

22、网络主动防御技术

国内汽车品牌11月销量持续增长

在半导体行业逐渐从全球化,走向“逆全球化”之际,国内新能源汽车行业却以全球领先的技术优势,迎来高速发展期。

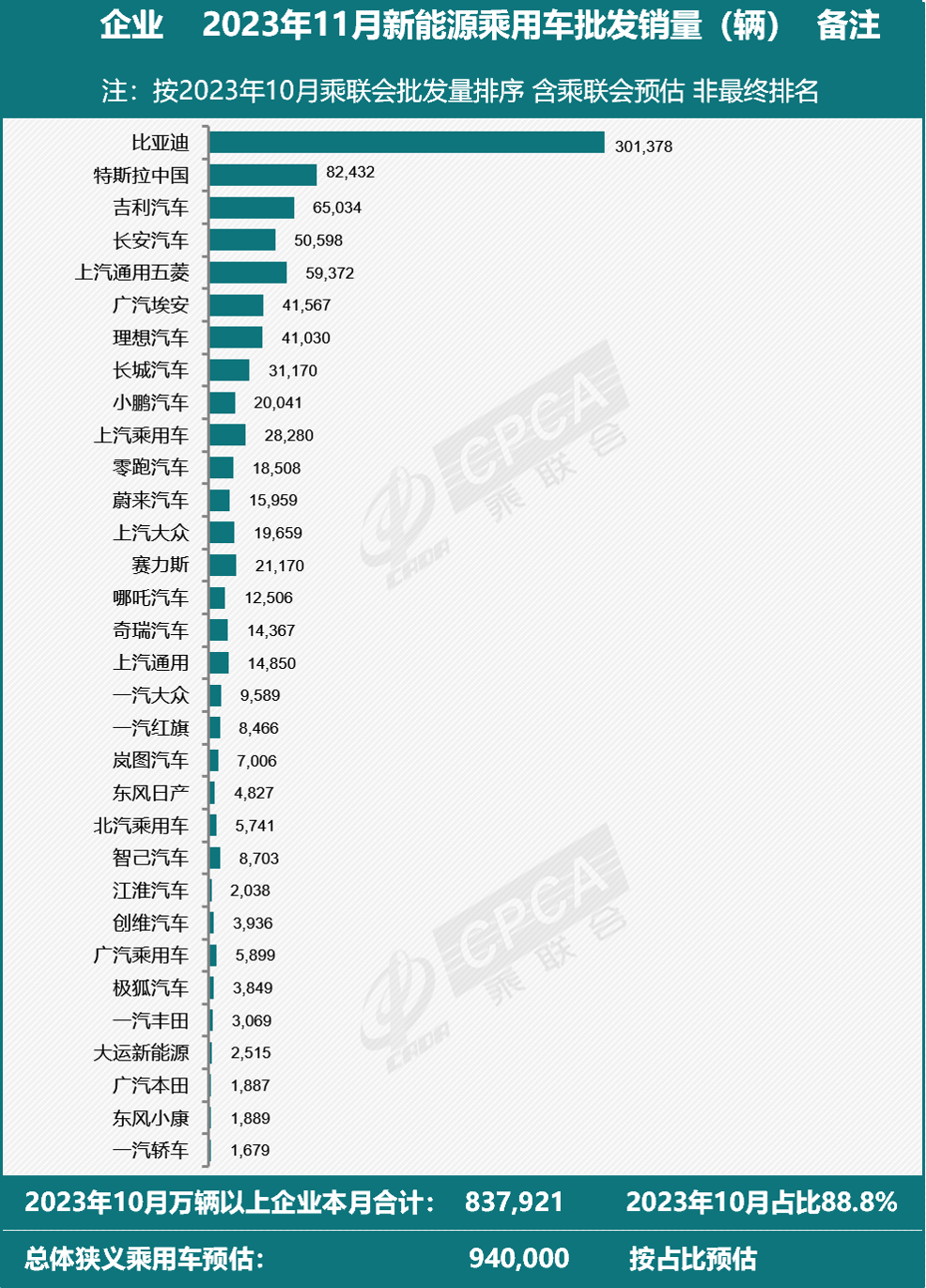

12月4日,乘联会综合预估11月新能源乘用车厂商批发销量94万辆,同比增长29%,环比增长6%。今年1-11月测算的累计批发774万辆,同比增长35%。去年年底乘联会预测,2023年,中国新能源乘用车销量为850万辆,狭义乘用车销量为2350万辆,年度新能源车渗透率有望达到36%。目前总体基本是吻合的,近其车市运行状态较去年预测稍好。

乘联会同时发布11月主力厂商新能源汽车批发量榜单,其中,比亚迪继续高居榜首,11月批发量为30.14万辆;其次为特斯拉中国,11月批发销量为82432辆;第三~第五分别是吉利汽车、上汽通用五菱、长安汽车,销量分别为65034辆、59372辆、50598辆。

具体来看,2023年11月,鸿蒙智行旗下的AITO问界系列共交付新车18827辆。问界新M7交付新车15242辆,累计交付超27000辆。

长安汽车11月汽车销量为227,327辆,同比增长23.01%,11月汽车产量为239,985辆,同比增长26.27%。1-11月,长安汽车销量2,337,963辆,同比增加11.85%;1-11月长安汽车产量2,355,196辆,同比增长14.81%。

广汽集团2023年11月汽车产量为247,684辆,同比增长16.44%,本年累计产量为2,290,142辆,同比增长0.44%;11月汽车销量为227,124辆,同比增长19.35%,本年累计销量为2,245,837辆,同比增长0.81%。

宇通客车11月客车产量达3,342辆,同比下降5.94%,本年累计产量达32,924辆,同比增长26.53%;11月客车销量达3,285辆,同比下降8.39%,本年累计销量达31,809辆,同比增长25.09%。

江铃汽车11月生产汽车31009辆,同比增长25.78%,今年累计生产273976辆,同比增长6.14%;11月销售汽车29745辆,同比增长27.67%,今年年累销276003辆,同比增长8.92%。

ST曙光11月汽车产量为859辆,同比增长433.54%,本年累计产量为1772辆,同比下降17.77%;11月汽车销量为285辆,同比增长313.04%,本年累计销量为1519辆,同比下降45.56%。

海马汽车11月汽车产量为2547台,同比增长0.2%,本年累计产量为24309台,同比增长12.13%;11月汽车销量为2001台,同比下降22.77%,本年累计销量为22227台,同比下降0.16%。

多家上市公司竞相布局汽车Mini LED

伴随着汽车电气化、智能化趋势,智能座舱对车载显示提出新的需求,在大屏化、多屏化、高清化、交互化趋势下,车载显示屏需求持续增长。据Omdia数据统计,车载显示器的市场需求年均复合增速将维持在5%-6%左右,至2026年,全球车载显示屏出货量将达2.4亿块。

从技术路线来看,车载显示领域呈现LCD、Mini LED、OLED、MicroLED多技术并存的格局,其中Mini LED背光车载显示凭借着在亮度、对比度、功耗、可曲面显示以及大型化等方面的诸多优势脱颖而出。

作为对传统LCD背光源的一种升级,Mini LED背光在显示性能方面兼具OLED与LCD的优势。无论是仪表盘、中控台、导航显示,还是车窗互动显示,都能够得到全新的提升,给驾驶者和乘客带来更丰富的视觉享受。

优异的性能也获得车企的青睐,纷纷让Mini LED屏幕“上车”。据集微网不完全统计,截至目前,Mini LED车载屏已应用在理想、上汽荣威、长城汽车、蔚来、凯迪拉克、飞凡汽车、奔驰等多个知名品牌的最新车型上,预计福特、宝马、Volvo等汽车厂商也将加入Mini LED车载显示屏的应用行列,Mini LED背光车载屏幕的市场需求正在不断加大。

与此同时,中控面板、仪表板,以及副驾驶一体化成为主流,整体屏幕长度在1.2米到1.4米之间,这也意味着对Mini LED的需求逐渐增多。

Mini LED产品陆续上车,让企业对其未来发展充满期待。某LED企业表示,车企对于Mini LED车载显示产品的优先需求是可靠性,对产品价格的可接受范围较大。一旦进入车企供应链体系,将形成一定的竞争壁垒,由此预估车用显示是Mini LED背光较具增长潜力的应用市场。

面对这一快速成长的市场,面板、模组、LED等产业链企业纷纷加大布局,对车载显示持续加大研发投入,尤其是Mini LED背光车载显示产品的开发。

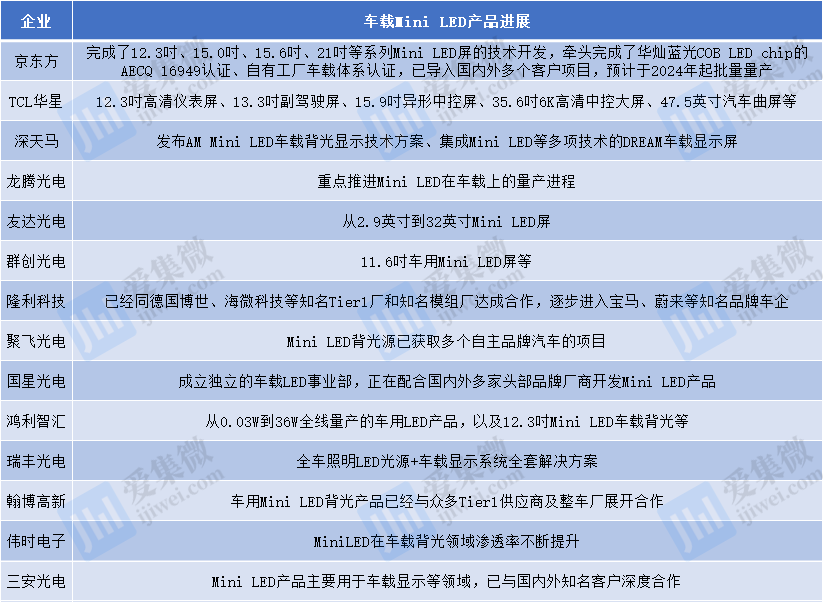

从DIC EXPO 2023展会上,京东方、深天马、华佳彩、华引芯、易美创新、翰博高新等厂商均展出Mini LED车载应用产品,成为展会上的一抹亮色。

除了上述企业外,TCL华星、隆利科技、国星光电、聚飞光电、瑞丰光电、鸿利显示、晶台光电、晶科电子等厂商,都在持续加大投入研发,推出了具有不同特色的Mini LED背光车载显示产品,争先进入车规级市场。

某厂商人士对笔者表示,“在各大厂商共同发力下,目前Mini LED成本正以每年20%-30%的降幅下降,将进一步推动Mini LED产品在汽车上规模化应用。”

总的来说,Mini LED背光车载显示正搭载着行业的期望,驶向发展的快车道。其规模化生产之路或许充满艰辛,但行业的巨大发展潜力以及企业的积极布局都预示着,这将是一场带来深远影响的科技变革。