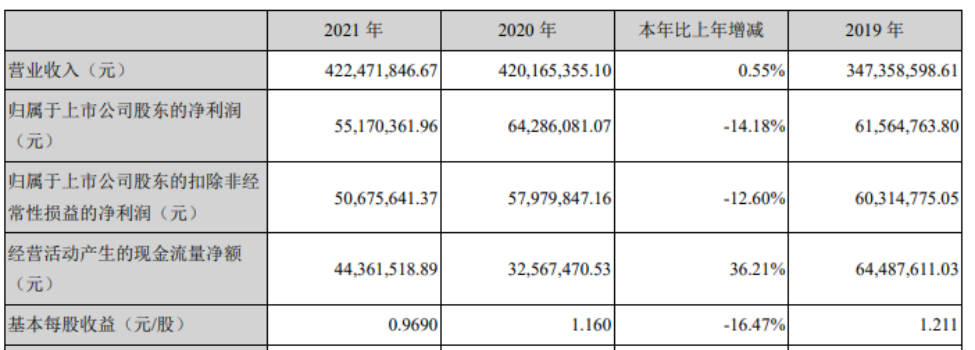

4月18日,强瑞技术公布2021年年度报告,2021年公司实现营业收入4.22亿元,同比增长0.55%;归属于上市公司股东的净利润5517.04万元,同比下降14.18%;归属于上市公司股东的扣除非经常性损益的净利润5067.56万元,同比下降12.60%;基本每股收益0.9690元。

就业绩的同比下滑,强瑞技术指出,随着5G芯片断供所带来不利影响的不断发酵,2021年度华为对公司的采购需求大幅减少,2021年公司从华为获取的收入较2020年减少约14,350万元。“尽管如此,公司从荣耀、立讯精密等客户处所获取的增量收入较好地弥补了华为采购需求减少带来的收入空缺。”

2021年强瑞技术从华为和荣耀获取的收入合计数较2020年度减少约4,353万元;从立讯精密获取的收入较2020年大幅增加约5,380万元。该等因素使得公司2021年度营业收入与2020年度基本持平,并实现了微幅增长。

具体来看,影响其净利润的主要因素包括:重要客户终端出货量下降。美国对强瑞技术核心客户华为的智能手机业务先后采取了一系列制裁措施,包括限制华为智能手机使用安卓系统及部分应用软件、限制运用美国相关专利技术的公司或厂商为华为提供芯片代工服务或向华为销售5G芯片等,美国对华为的制裁措施导致华为智能手机的销量出现下滑,从而影响了华为向公司的采购量。

此外,华为将其旗下的荣耀(Honor)智能手机等业务整体出售给深圳市智信新信息技术有限公司。尽管公司仍在持续获得荣耀智能手机等业务所需的治具、设备产品等订单,但由于荣耀剥离后,其研发进程和品牌重塑过程仍在进行,荣耀智能手机等产品的销量在报告期内未实现大幅增长,导致公司从荣耀获取的订单情况不及预期。

另一方面,尽管华为采购需求大幅减少,但公司从富士康、立讯精密、荣耀等客户获取的收入较好地弥补了华为订单减少导致的空缺。尽管如此,为了拓展立讯精密、荣耀等重要客户的业务订单,公司对其报价水平有所降低,且公司向立讯精密所交付的部分中大型设备产品系公司新切入的设备领域,公司在该等产品生产中的成本控制能力有待进一步提升;此外,随着华为订单的大幅减少,在其他客户订单饱和度不及预期的情况下,公司相关车间的生产规模效益和生产效率有所降低,该等因素使得报告期内公司整体销售毛利率下降,进而直接导致净利润有所下滑。

此外,为了降低华为订单大幅减少的不利影响,报告期内公司加大了新客户开拓力度。为了开拓市场,公司销售费用较上年增长约16.80%,因为新客户打样导致研发费用投入增加,较上年增长约27.63%。报告期内各项期间费用的增加,导致公司净利润受到一定程度的不利影响。

据悉,强瑞技术自成立之日起一直专注于手机等移动终端电子产品工装和检测用治具、设备的研发、设计、生产和销售。现阶段公司产品以治具为主,经过多年的积累与发展,公司已成为国内智能手机组装和检测治具领域的主要企业之一,获得了市场和客户的认可,在业内具有一定的知名度,与华为、荣耀、富士康、立讯精密、小米、OPPO、维沃等等全球知名厂商保持了长期稳定的供货关系,其中苹果主打高端机型,华为智能手机以中高端机型为主,而小米、OPPO和维沃则以中低端机型为主,高端机型占比相对较低。

此外,公司向华为供应的治具和设备产品在产品质量上能持续满足客户的需求,产品质量持续符合客户需求,订单交付周期不断缩短,再加上持续服务能力的不断提升,使得近年来公司在华为同类产品中获取的订单份额处于较高水平,考核排名靠前。

(校对/Xiao wei)